今でも間に合うDX優良銘柄:9739 日本システムウエア

9739 日本システムウエアは買い?

結論、日本システムウエアの総合評価は★★★★(4点)です。 ※5点満点

業務内容・売上高などの様々な数値、株価チャートなどを総合的に分析した結果、個人的に買いたい銘柄候補となりました♪

現在値(2021.9.12時点で2,522円)でも十分割安圏内ですが、市場全体の過熱感が収まって調整期間になったり、全体的な暴落相場になったりしてさらに株価が下がったときは特に「買いたい」銘柄の一つです。

ではなぜ、高評価になっているのか、買いたい銘柄なのかを解説していきます。

事業内容(ソフト開発)

ザックリいうと、企業の問題解決のためのソフト開発・システム構築などを行う会社です。

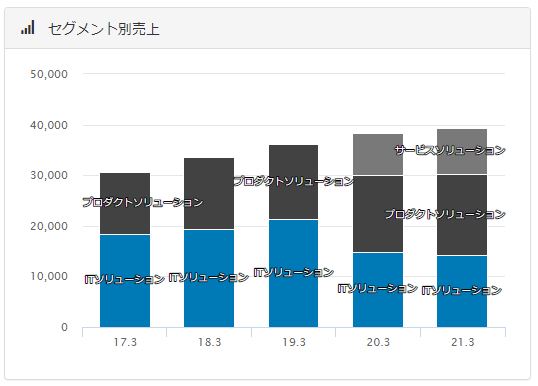

2021.3月の決算説明書をみると、会社としては大きく3つのセグメント(事業)に分けています。

- ITソリューション

- サービスソリューション

- プロダクトソリューション

ソリューションとは?

…企業が抱える課題・問題をシステムやノウハウ、人材などの様々な方法で解決する、という意味です。

例えば、ITソリューションとは、クライアントが抱える問題をハードウェアやソフトウェアなどのITを用いて解決することをいい、具体的には顧客情報のデータベース化や社内コミュニケーションツールの開発、社内研修のためのEラーニング導入などを行います。

ここで事業内容を細かく解説してもあまり意味がないかと思いますので、サクッと紹介しておきます。

詳しく知りたい人は企業のIR情報を見てみてください。

| 柱 | セグメント | 2021.3月期売上高実績 |

|---|---|---|

| IT | ビジネスソリューション | 4,086 |

| IT | 金融・公共ソリューション | 6,447 |

| IT | システム機器販売 | 2,669 |

| サービス | デジタルソリューション | 2,805 |

| サービス | クラウド・インフラサービス | 7,575 |

| プロダクト | 組込み開発 | 8,881 |

| プロダクト | デバイス開発 | 6,817 |

↓にセグメント別の売上高・営業利益・利益率のグラフを載せておきます。(バフェッド・コードより)

業務内容からみた強み・弱み

強み・魅力

・システム最適化をワンストップで実現できる

・ソフトウェアとハードウェアの両方の設計、開発技術を保有している

要するに幅広い分野をカバーしているので何でもできますよー、ということですね。

戦えるエリアが広い、ということは仕事の受注が安定しているので、安心して投資できるかもしれません。

弱み・イマイチな点

・これといったインパクト、魅力がない?

…ゼッタイにこの会社でなければ作れない、ぜひこの会社にお願いしたい、という武器が欲しいですね。

ソリューション事業がメインなので仕方ないかもしれませんが…ライバルは少ない方がいいに決まっていますので。

・広報、アピールがヘタ

公式サイトやIR決算説明をみてみると、何の事業をしているのかがわかりにくいです。

「何でもできるぜアピール」なのかもしれませんが、お客様目線・投資家目線でみて、もう少しわかりやすい広報活動をした方がいいかと思います。

数値でみる企業分析

これ以降は「バフェット・コード」(2021.9.10時点)のデータを使って分析していきます。

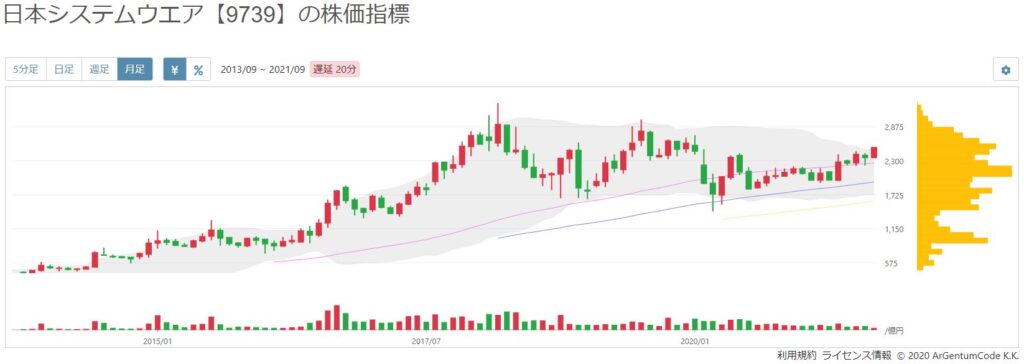

株価

現時点の株価は2,522円です。

100株単位だと30万円以下で買うことができるので、比較的初心者でも手を出しやすい価格です。

2015年からの株価チャートを見てみます。

2018年に最高値(3,275円)を付けた後に下がって、上がってのレンジ相場になっています。

ただ、コロナショックでの一時急落はありますが、移動平均線に支えられており、長期的には上昇トレンドとなっています。

次に、日足チャート(2020.9月~現時点)を見てみます。

2021.5月に急上昇したあと、7月、8月と押し目買いが入って再上昇しています。

で、日足レベルでは最高値を更新中という勢いのある状態です。

・短期:再度押し目(約2,400円)を待っての買い。

・長期:下がるタイミングがあれば押し目買い(約2,300円)。ただ、下げのタイミングがない場合は暴落待ちか即買い。

時価総額

時価総額は376億円となっており、小規模かなぁと思いきや類似企業と比較してみると中規模程度です。

よく「成長株・テンバガー株を選ぶなら時価総額が小さい銘柄を選べ」といいます。

規模が小さい分、上昇余地があるから将来性が高い、という理論です。

個人的には時価総額200億円以下の銘柄に投資したいと思っていますが、他の指標が良い場合はこれぐらいの時価総額の差は許容範囲とします。

PER・PBR

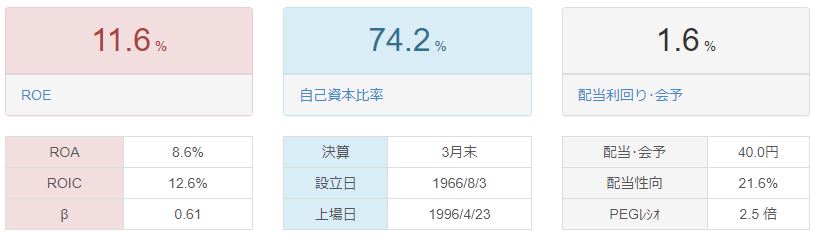

PERは12.7倍、PBRは1.6倍です。

割安値といわれるのはPER<15、PBR<1ですので、現在値=割安と判断できそうです。

ROE・POA、自己資本比率

ROEは11.6%、ROAは8.6%です。

自己資本比率は74.2%です。

合格ラインであるROE10%以上、ROA5%以上はクリアしていますので、経営戦略が上手くいっているように思います。

また、自己資本比率も70%以上ありますので、健全な経営がなされていて、ひとまず倒産の危機はないように思えます。

ROE(あーるおーいー)とは?

自己資本利益率…会社の自己資本をつかってどれだけの利益を出すことができるかを示す。(ROE = EPS / BPS)

一般的には10%以上であれば合格ライン。

(100万円の元手で10万円稼げたらROE=10%となる。)

売上高・利益

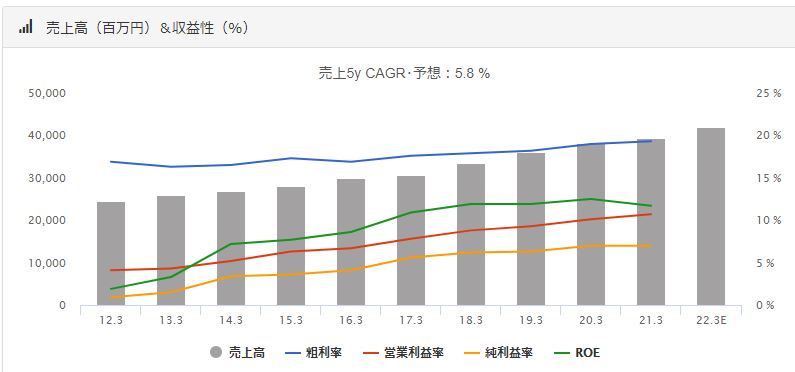

↑のグラフは売上高をベースに粗利率・営業利益率などの推移を表したものです。

メインとなる売上高は順調な右肩上がりでキレイですね。

利益率なども比較的右肩上がりになっていて美しいグラフです。欲しくなっちゃいますね♪

ちなみに、公式での決算発表では「9年連続増配増益」との発表がありました。

↑のグラフは、左から売上高総利益、営業利益、当期純利益の推移です。

これも同様に、すばらしい右肩上がりです。

今後の成長が十分に期待でき、個人的にはとっても魅力的な銘柄に見えますね。

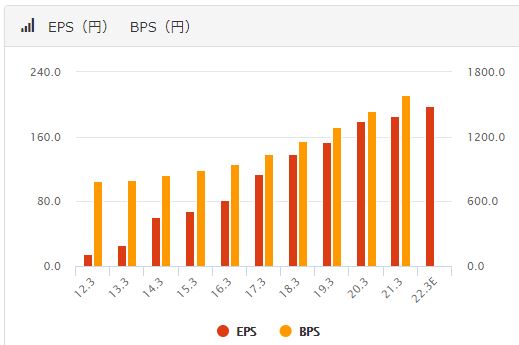

EPS・BPS

EPSとBPSの推移です。

キレイな右肩上がりですね。

今後の成長に期待ができ、投資対象として魅力的なグラフです。

何も言うことはありません。

EPS(いーぴーえす)とは?

1株あたりの利益のこと。(EPS=当期純利益/発行済株式総数)

株主が保有している1株に対して、会社が稼いだ利益額を示す指標であり、数値が高いほど収益力があり株価上昇につながる。

数年間の推移をみて右肩上がりになっていれば投資先として魅力的。

BPS(びーぴーえす)とは?

1株あたりの資産のこと。(BPS=純資産/発行済株式総数)

株主が保有している1株に対して、企業が抱える純資産額を示す指標であり、数値が高いほど財務状況が安定していることになります。

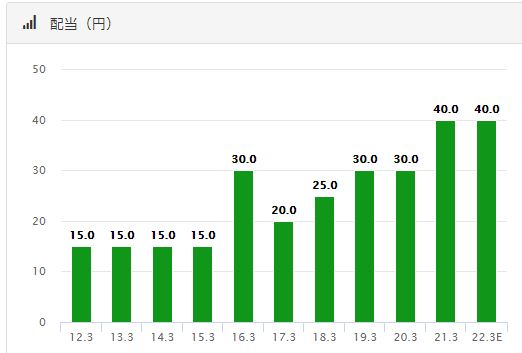

配当

配当は1株当たり40円です。

配当利回りとしては1.6%程度。

まだまだ成長企業ですし、配当よりもキャピタルゲイン(売買利益)を狙う銘柄ですので、あまり配当には期待しなくてもよいでしょう。

ちなみに、配当性向は21.6%ですので、ゼンゼン余裕があります。

分析結果(まとめ)

楽天ポイントで投資できるので自己資金0円で投資が始められますよ。