[最強]高成長・高配当小型株:2163 アルトナー

2163 アルトナーは買い?

結論、アルトナーの総合評価は★★★★(4点)です。 ※5点満点

市場の過熱感が収まったり、全体的な暴落相場になったりしてさらに株価が下がったときは特に「買いたい」銘柄の一つです。

長期的な視点で保有するという目的であれば、今すぐに買っても問題ありません。

(2021.9.12 時点ではそこまで割高な水準ではありません。)

ではなぜ、高評価になっているのか、買いたい銘柄なのかを解説していきます。

事業内容(人材派遣)

主な事業としてはエンジニアに特化した人材派遣サービスと人材の教育・研修を行っています。

エンジニアに特化した人材派遣サービス

↓の画像は「2021.3.24 個人投資家向けオンライン説明会資料」より抜粋したものです。

以下、同様の資料を抜粋して解説していきます。

↑のとおり、機械、電気・電子、ソフトウェアなどのエンジニアを顧客先に技術者派遣して、その技術サービスを提供する、という事業がメインとなっています。

また、顧客から業務を請負・受託して、成果物を納品する、という事業も行っています。

ただ売上比率としては、派遣:請負=93:7ですので、基本的には派遣業です。

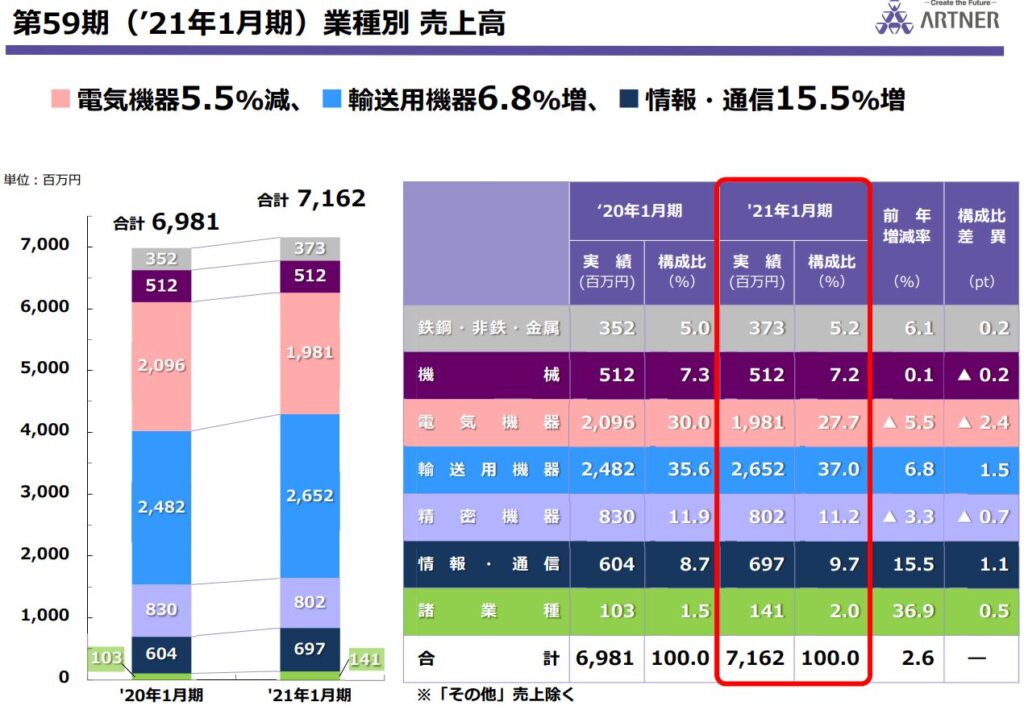

売上の源泉となる取引先の企業は、輸送用機器、電気機器、精密機器、機械、情報・通信と幅広い業種の企業と取引しています。

業種別の売上高は↓のとおり。

メインとなる業種は、輸送用機器と電気機器です。

将来性を考えると情報・通信分野の比率も上がってきてほしいところ。

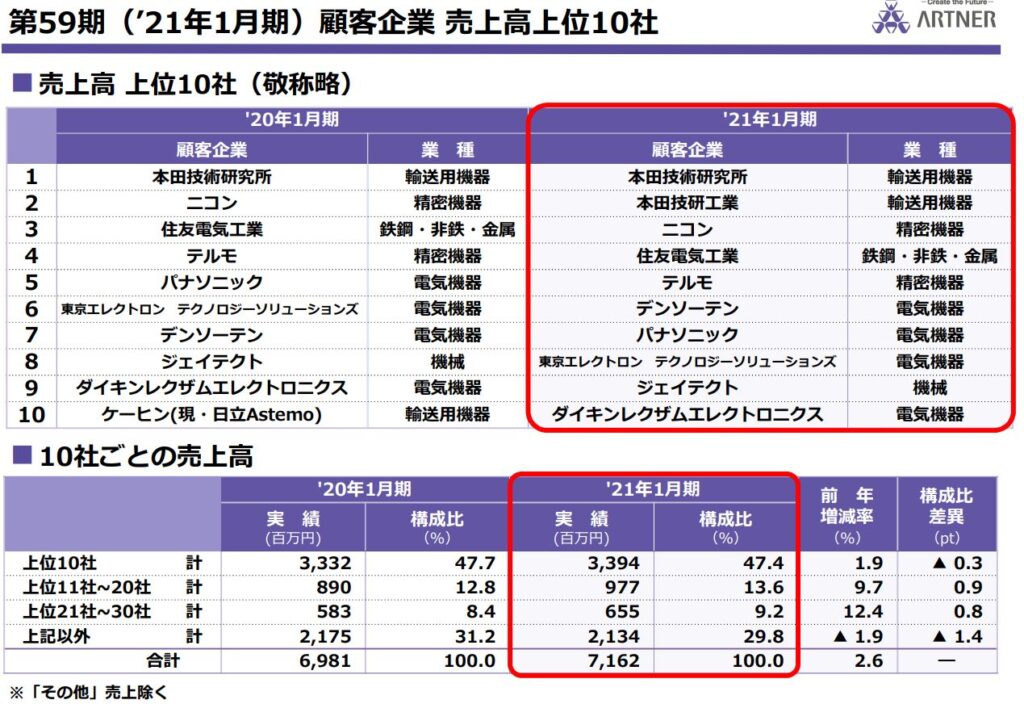

ちなみに、売上高上位10社は↓のとおり。(顧客1位はホンダ)

約400社と取引があるといっても、上位10社の景気が悪くなってしまうと連動してアルトナーの売り上げも落ちてしまうことになるので、輸送用機器と精密機器ばかりが上位を占めるのは少し不安なところがあります。

教育・研修・転職支援

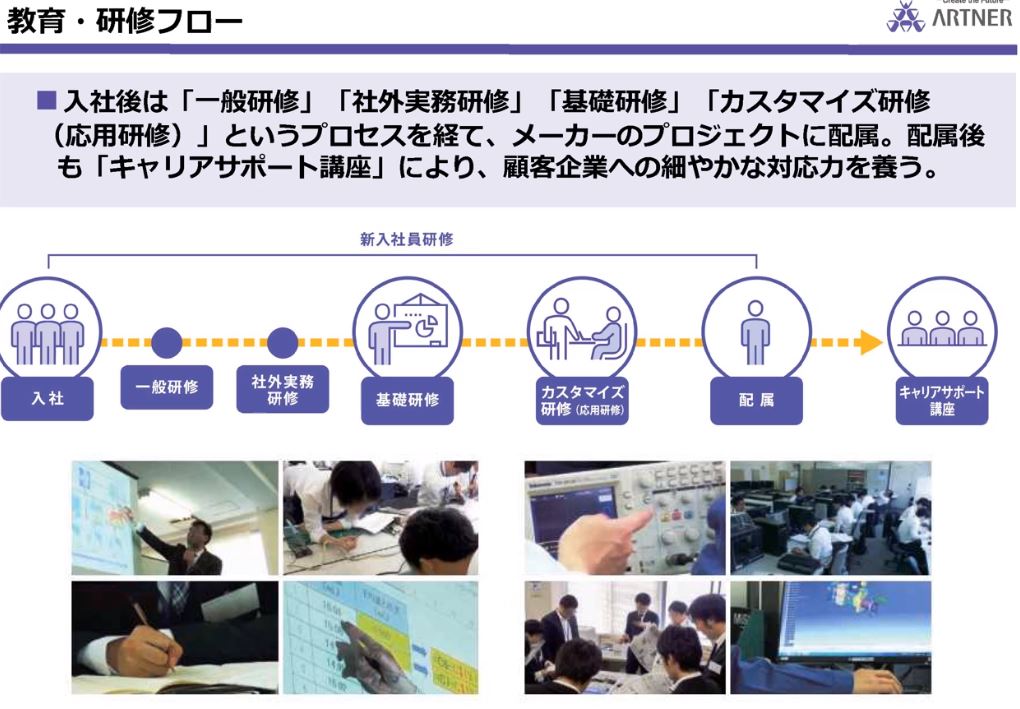

エンジニアの人材派遣がメイン事業となるため、人が財産となるため教育・研修は必須となります。

アルトナーの教育・研修の流れは↓のとおりです。

一般的な人材派遣会社が行っている研修と差別化しているような研修はないように思いますが、さまざまな研修を丁寧に行っているように思います。

基本的には、正社員として雇用しているため、派遣先のプロジェクトが終わったとしても本社に戻ってこれるため、安定した雇用形態が継続します。

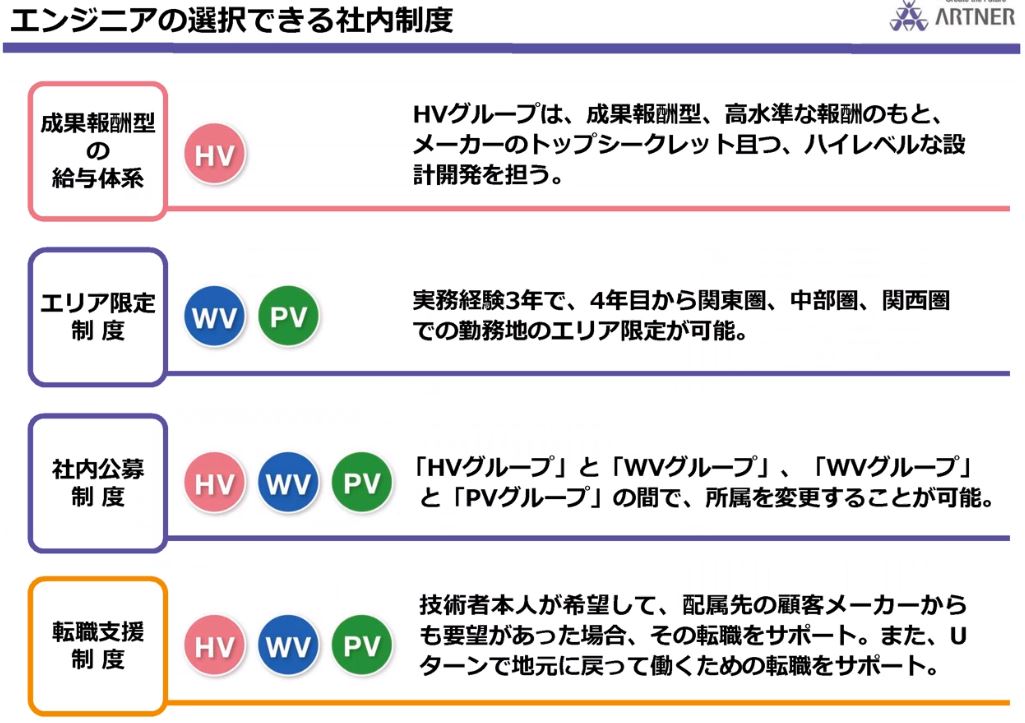

また、社内制度としてエンジニアがある程度キャリアを選択できるような制度設計ができている点は、人材を採用するという観点から大事な部分だと思います。

・HV:ハイバリュー(先行開発、研究開発等)

・WV:ワイドバリュー(設計開発のメイン)

・PV:プロダクトバリュー(品質保証、組立調整等)

数値でみる企業分析

これ以降は「バフェット・コード」(2021.9.10時点)のデータを使って分析していきます。

株価

現時点の株価は872円です。

100株単位でも10万円以下で買うことができるので、初心者でも手を出しやすい価格です。

2015年からの株価チャートを見てみます。

2018年に最高値を付けた後に下がってきていますが、最近の値動きは800~900円を推移しています。

長期的な視点でみると、コロナショックがなければ移動平均線に支えられているような値動きとなっていますので、今後上昇することも十分考えられます。

・短期:高値更新したため、移動平均線あたりまで下がっての押し目買い(860円あたり)

・長期:気長に買いタイミングを待てるなら、移動平均線(長期)のラインである750円ぐらいまで下がっての買い。

時価総額

時価総額は93億円となっており、他のライバル会社と比較しても小規模です。

よく「成長株・テンバガー株を選ぶなら時価総額が小さい銘柄を選べ」といいます。

規模が小さい分、上昇余地があるから将来性が高い、という理論です。

現在も慢性的にエンジニアは不足気味ですし、将来的にもなくなりにくい職業ですので安定的に仕事はあるかなとは思います。

個人的には時価総額200億円以下の銘柄に投資するようにしています。

PER・PBR

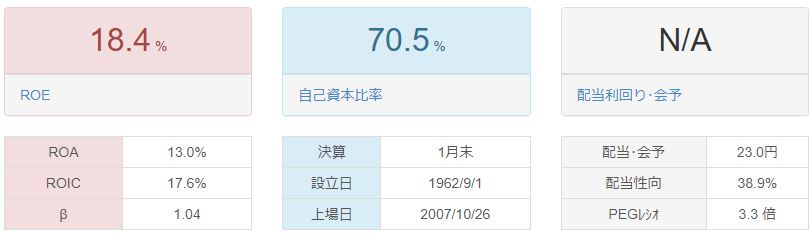

PERは16.5倍、PBRは2.7倍です。

割安値といわれるのはPER<15、PBR<1ですので、現在値はちょっとだけ高い感じです。(割高というほどではない)

個人的には、PER10~13程度に下がったところで買いたいところですね。

ROE・POA、自己資本比率

ROEは18.4%、ROAは13.0%です。

自己資本比率は70.5%です。

人材派遣業という業種上、ROEが高めにあってもおかしくはありません。

が、数値的には高いので経営が優秀であると評価できます。

また、自己資本比率も70%以上ありますので、健全な経営がなされていて、ひとまず倒産の危機はないように思えます。

ROE(あーるおーいー)とは?

自己資本利益率…会社の自己資本をつかってどれだけの利益を出すことができるかを示す。(ROE = EPS / BPS)

一般的には10%以上であれば合格ライン。

(100万円の元手で10万円稼げたらROE=10%となる。)

売上高・利益

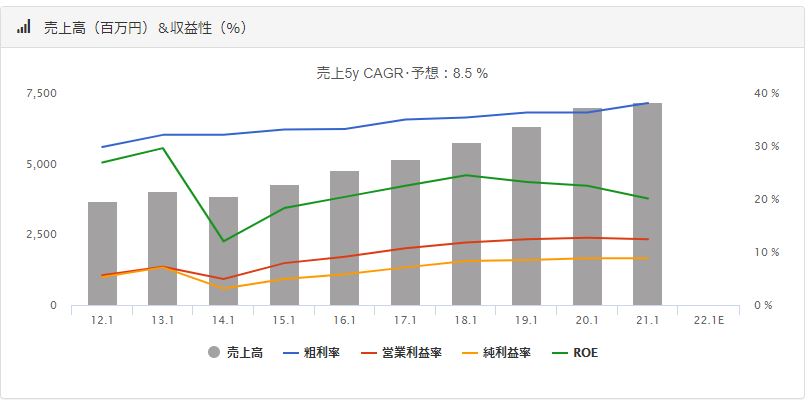

↑のグラフは売上高をベースに粗利率・営業利益率などの推移を表したものです。

メインとなる売上高は順調な右肩上がりでキレイですね。

それに準ずる利益率も比較的右肩上がりになっていて、イイ感じです。

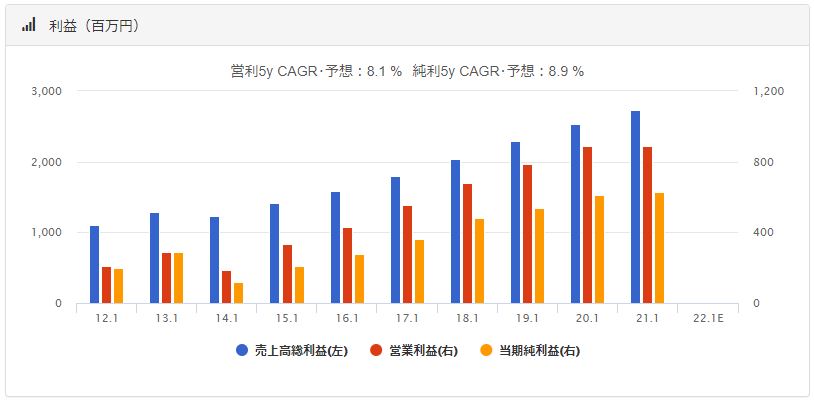

↑のグラフは、左から売上高総利益、営業利益、当期純利益の推移です。

これも同様に、順調な右肩上がりです。

今後の成長が十分に期待でき、個人的にはとっても魅力的な銘柄に見えますね。

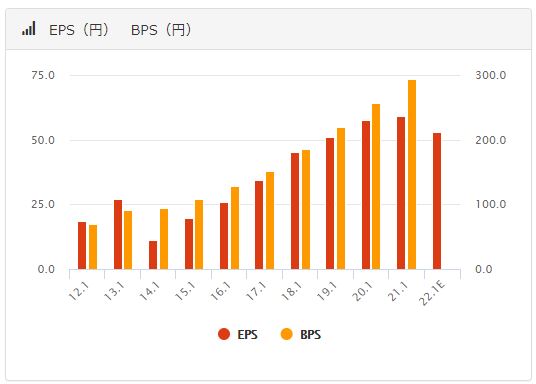

EPS・BPS

EPSとBPSの推移です。

キレイな右肩上がりですね。

今後の成長に期待ができ、投資対象として魅力的なグラフです。

EPS(いーぴーえす)とは?

1株あたりの利益のこと。(EPS=当期純利益/発行済株式総数)

株主が保有している1株に対して、会社が稼いだ利益額を示す指標であり、数値が高いほど収益力があり株価上昇につながる。

数年間の推移をみて右肩上がりになっていれば投資先として魅力的。

BPS(びーぴーえす)とは?

1株あたりの資産のこと。(BPS=純資産/発行済株式総数)

株主が保有している1株に対して、企業が抱える純資産額を示す指標であり、数値が高いほど財務状況が安定していることになります。

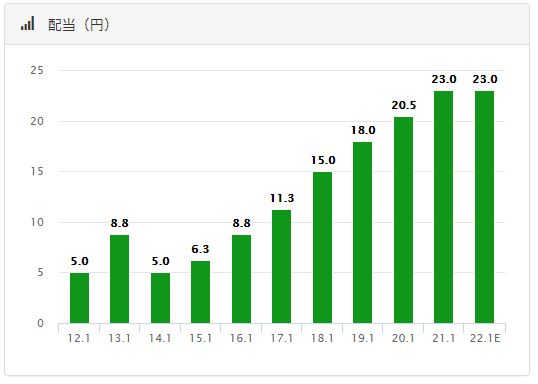

配当

配当は1株当たり23円です。

配当利回りとしては3%程度。

配当性向は38.9%ですので、まだまだ余裕があります。

会社の目標数値として「配当性向は30%以上を目指す」とされていますので、今後の成長性をみたところ減配される可能性は低いかと思います。

分析結果(まとめ)