利益率20%継続中の優良小型株 [7079] WDBココ

テンバガー(10倍株)のスクリーニングで気になった銘柄がありましたのでチェックリストに追加しました。

自分へのメモ・理解度向上のためのアウトプットのために調べたことをまとめています。

また、私と同様にこの銘柄が気になっている方への投資の一つの指標になればと思います。

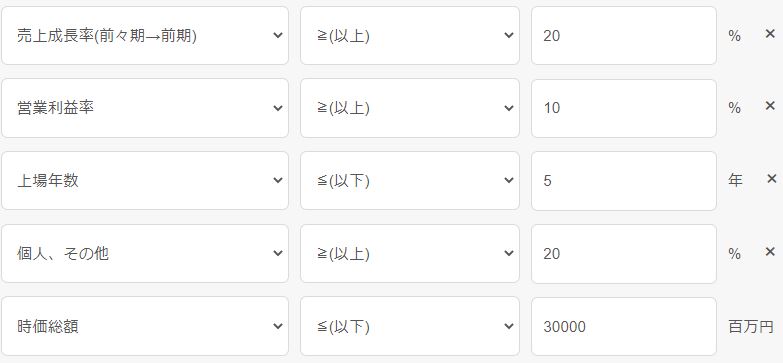

ちなみに、テンバガーのスクリーニングは↓の条件で行いました。

・売上成長率が20%以上

・営業利益率が10%以上

・上場年数が5年以内

・代表者が筆頭株主(オーナー企業)

・時価総額が300億円以下

今回紹介するWDBココ(証券コード 7079)は↑のスクリーニングの5条件のうち、代表者が筆頭株主ではありませんでしたがそれ以外は条件を満たしていました。

また、それ以外のポイントとしては、前期比20%以上の売上高を継続、ROE・ROAが高い、比較的割安(PERが低い)という点があります。

将来的に上昇しそうだな、と思った条件が揃っているので「いいじゃん!買っちゃお♪」って思える銘柄です。

これに加えて、事業内容や今後の成長性も市場のニーズや競合他社との優位性が高ければより自信をもって購入・保有することができると思います。

それでは、7079 WDBココを分析していきます。

事業内容・強み

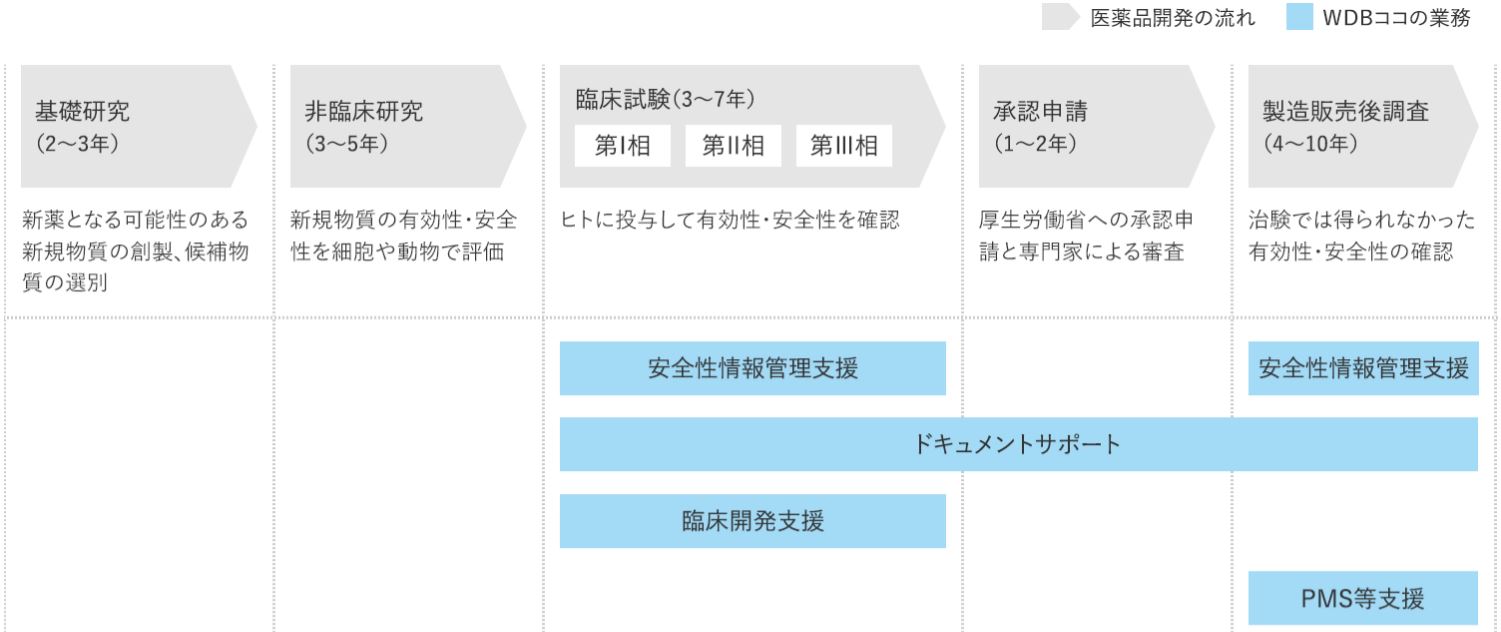

この会社はCRO(医薬品開発業務受託機関)※です。

※CRO…Contract Research Organizationの略で、製薬会社が医薬品開発の為に行う治験業務(臨床開発)を受託・代行する企業

一般的なCROは医薬品開発についてワンストップサービスで様々な業務を受託しています。

この会社は、その中でも安全性情報管理業務を主軸に、ドキュメントサポート、開発サポート、臨床開発支援業務をしています。

これがWEBココの強みであり、CRO業務の一部分に特化することによって、他社よりも高品質・低価格という点で勝負しています。

また、業務プロセスの分解・最適化をして、個人の能力・経験への依存度を極力下げ、高い品質の確保とコスト競争力の両立、品質の安定とコストの継続的改善を行っています。

正直この業界に詳しくないので、この会社のもつ優位性とか強みがわかりませんが、一つ尖った部分を持っていればそれを磨いていくことで強力な武器になると思います。

ちなみに、具体的な業務内容は↓の4つです。

- 安全性情報管理支援

- ドキュメントサポート

- PMS等支援

- 臨床開発支援

メインとなるのは安全性情報管理支援であり、売上構成比の7割を占めています。

医薬品開発や市販後に発生する安全性情報をデータベース入力し、評価案や報告書を作成したりします。

・CRO業務のうち、安全性情報管理業務に絞って一点集中。

・業務効率化や最適化、システム化を徹底することで、高品質&コスパのいい仕事ができることが強み。

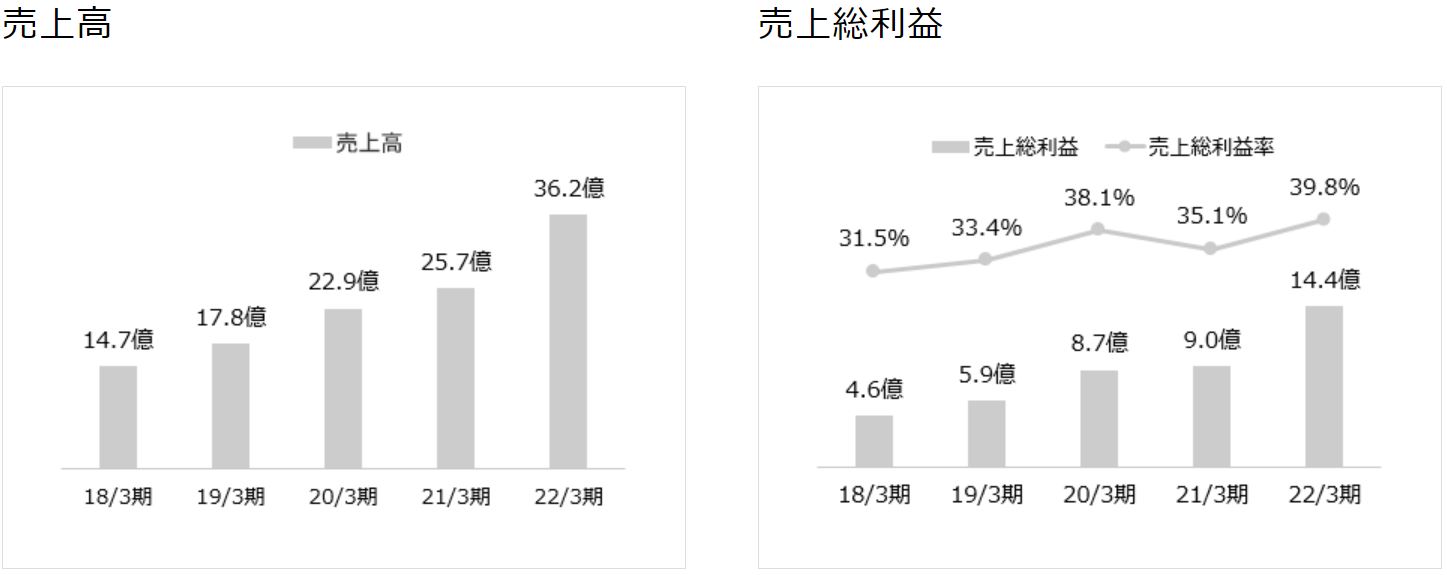

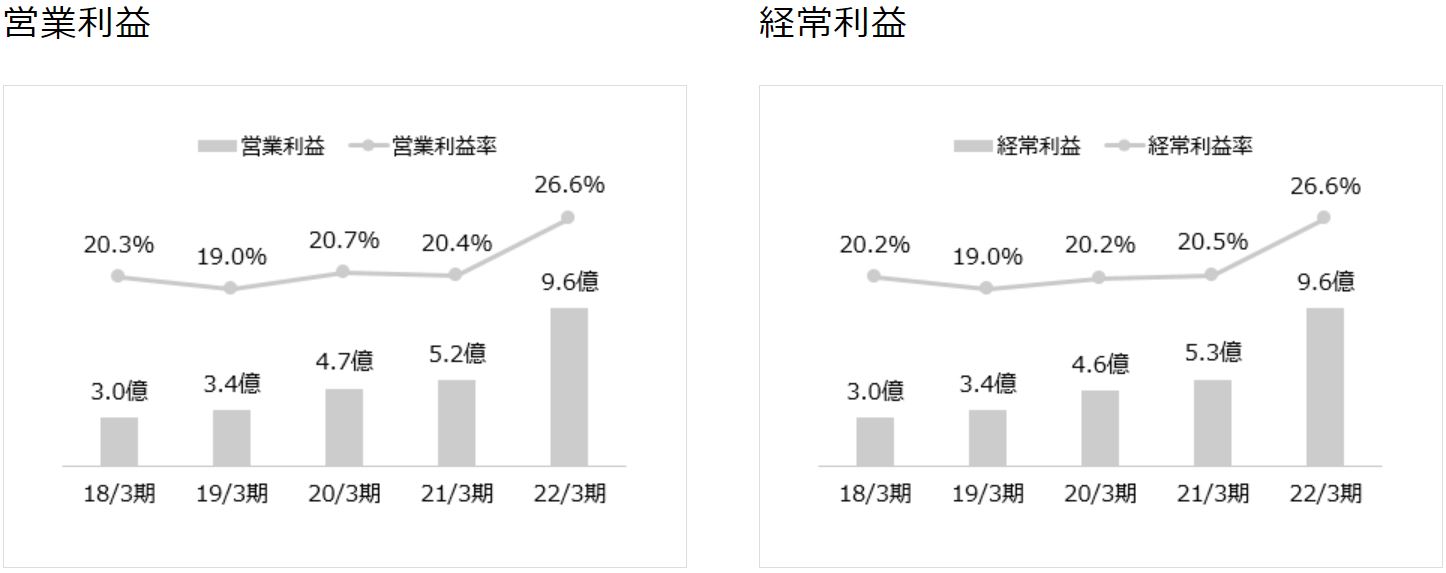

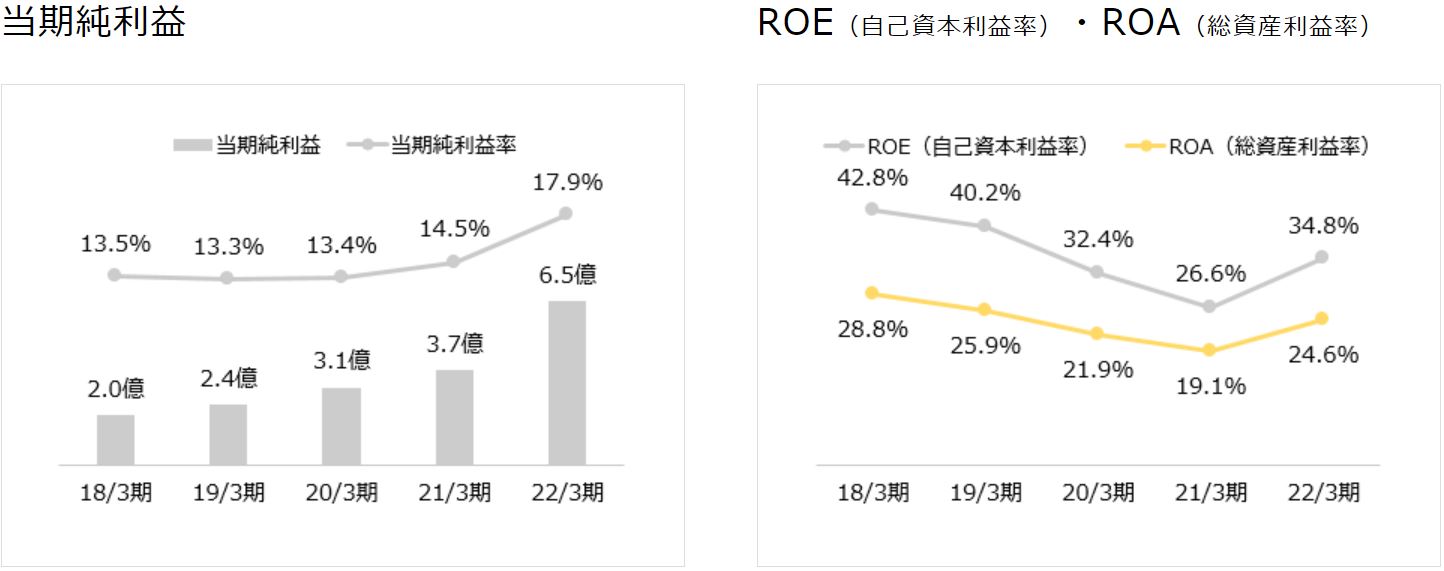

数値分析(売上・利益など)

売上・利益

まず、売上と利益についてチェックします。

(売上高、売上総利益、営業利益、経常利益、当期純利益、ROE・ROA)

毎年着実に、かつ高い成長率で伸ばしていることがわかります。

特に2022.3月期は絶好調だったようで、過去5年間で最も急成長しています。

利益率が毎年20%以上の水準というのもビックリですが、ROEが30%以上あるのもスゴイですね。

この調子で成長できればその実力に伴って株価も上昇していくのではないかと思います。

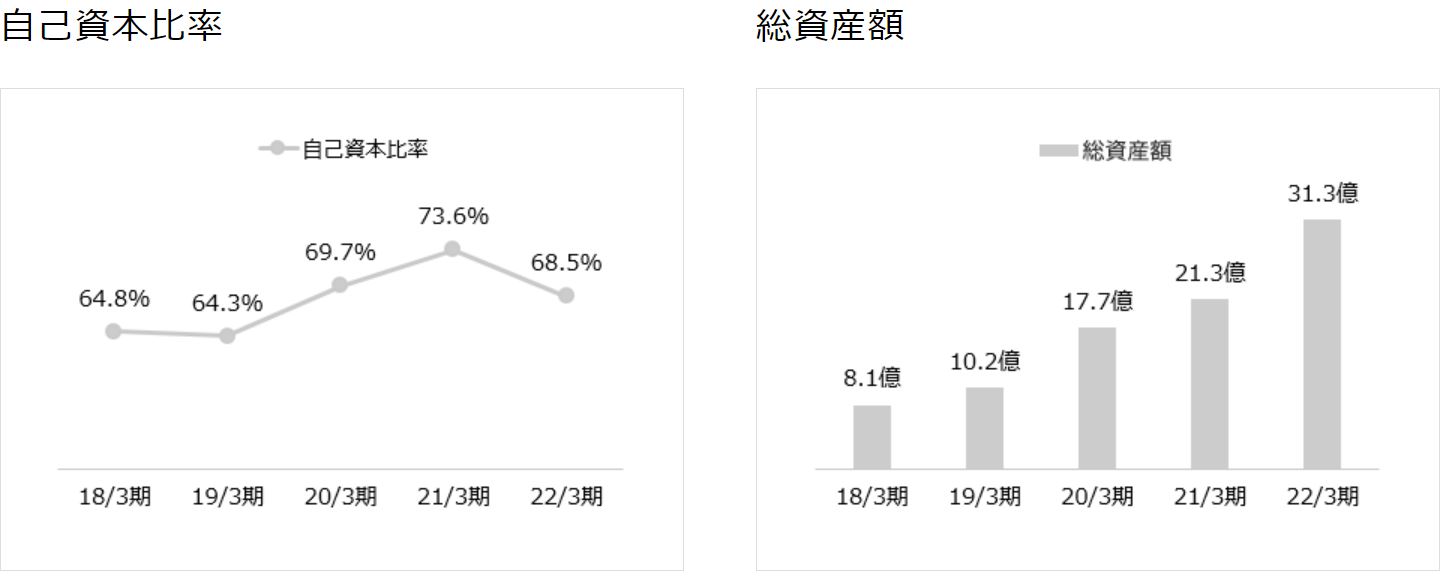

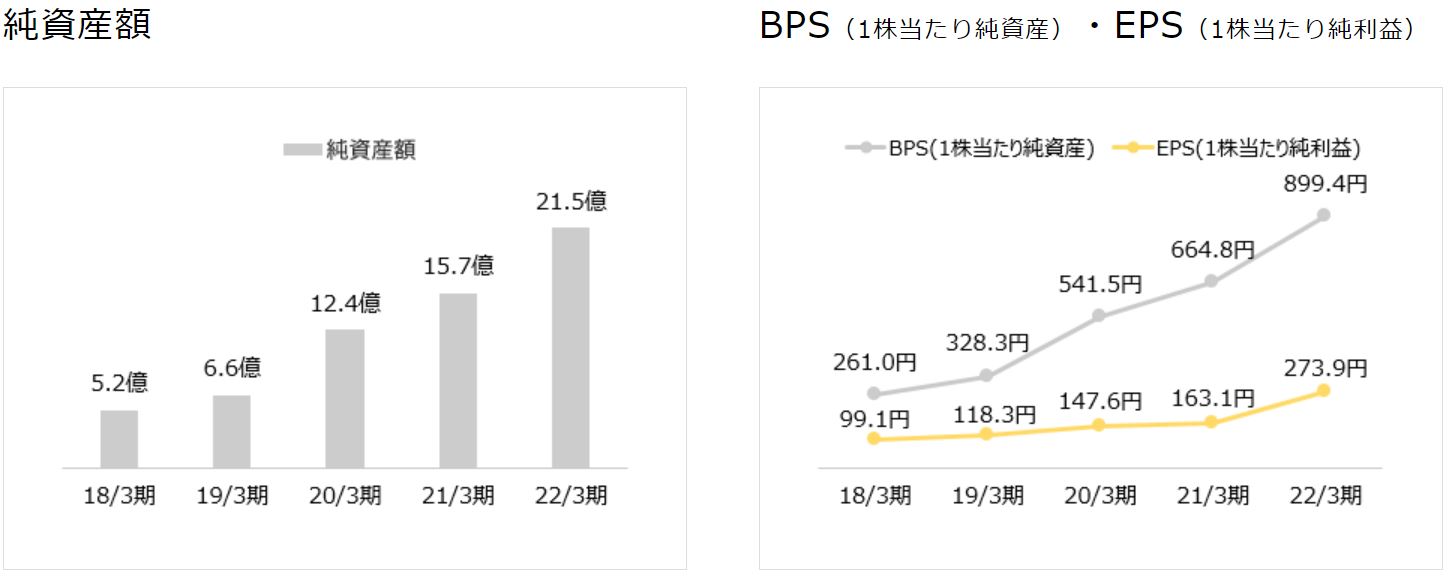

自己資本比率・資産・EPS

次に、自己資本比率、資産、EPS・BPSをチェックします。

自己資本比率は60%以上を維持していますので財務は健全です。

総資産・純資産は年々積みあがってきていますのでいいですね。

EPS(1株当たり純利益)・BPS(1株当たり純資産)も同様に右肩上がりで推移していますので素晴らしいです♪

PER・配当

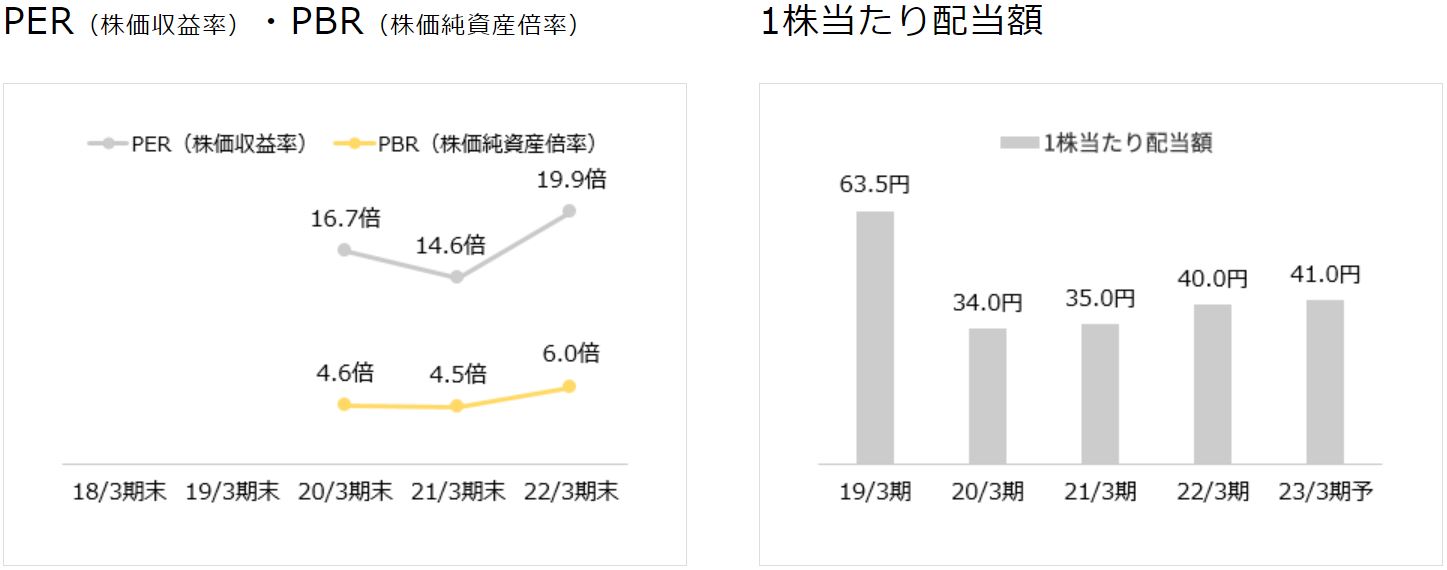

最後にPER・PBRと配当についてです。

PER(株価収益率)・PBR(株価純資産倍率)のそれぞれの平均値はPER=15、PBR=1ですので、正直なところ多少割高感はあります。

しかし、成長企業は平均値よりも高いものですし、10年以上PER・PBRが低くても株価が上昇しない銘柄もありますからそこまで気にする必要はないのかもしれません。

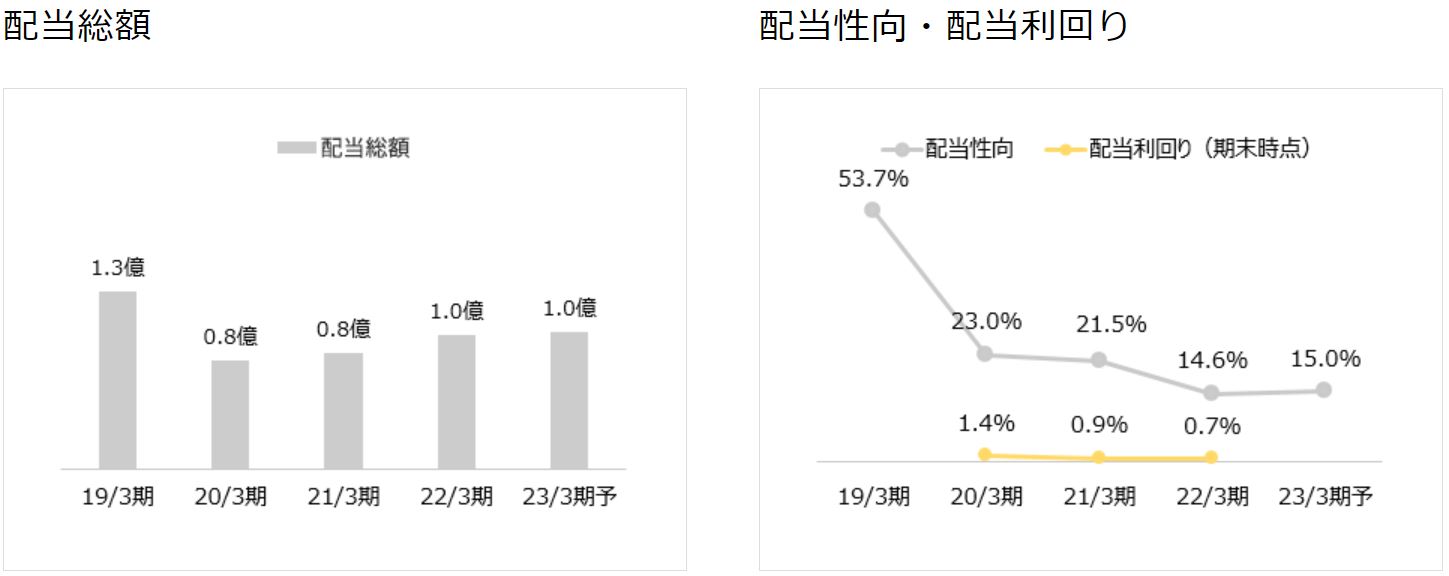

配当は1株当たり41円の予定です。

配当利回りは1%、配当性向は15%となっており、まだまだ増配できる余地は十分にあります。

また成長企業に高配当を求めるのは矛盾していますので、配当の分も成長のための投資に使ってもらって、業績を伸ばしていくことに使ってもらうことでも株主還元になるのではないかと思います。

- 売上・利益:右肩上がりで20%以上の成長率!

- ROE:30%超が続いていてスゴイ!

- 自己資本比率:60%以上をキープしてるので安心

- 資産:いっぱい増えてる

- EPS・BPS:右肩上がりで増加中

- PER・PBR:ちょっとお高め…

- 配当:41円(利回り1%)

今後の成長シナリオ

会社としての今後の事業戦略は↓のとおり。

- さらに業務の効率化を進めて売上・利益率up

- 他サービス部門への応用展開→リスク分散・成長拡大

- プロフェッショナル人材の育成→顧客拡大

業務効率化にはRPAやAIなどの自動化テクノロジーを活用することが一番です。

これにより人件費を抑制できるとともに人材育成が容易になりますので一石二鳥になります。

また、培ったノウハウを基に他サービスへの展開はリスク分散や更なる成長に必要になってくるかと思います。

ちなみに、CROの市場規模は2021年から2028年にかけてCAGR6.6%で成長すると予測されていますので、この会社も成長余地は十分にあります。

(参考)医薬品開発業務受託機関(CRO)の市場規模、2021年から2028年にCAGR6.6%で成長予測<PR TIMES>

- 今の業務を広げていく。(顧客拡大)

- 別の分野に応用。(新たな成長の可能性)

- 市場規模は成長予測。

買い時

買いのタイミングを株価チャートをみながら分析していきます。

2022.9.24時点の7079 WDBココの週足チャートです。

上場して間もないことから、週足チャートで上場から現在までの値動きを週足チャートでみることができます。

これを見ると、最安値は2020.3.17の1,752円、最高値は2021.11.12につけた7,800円です。

最高値を付けたところまでは上昇トレンドになっていましたが、それ以降は高値と安値が切り下がって下降トレンドになっています。

75日移動平均線はまだ下降になっていませんので、早めにこの下降トレンドから抜け出したいところですね。

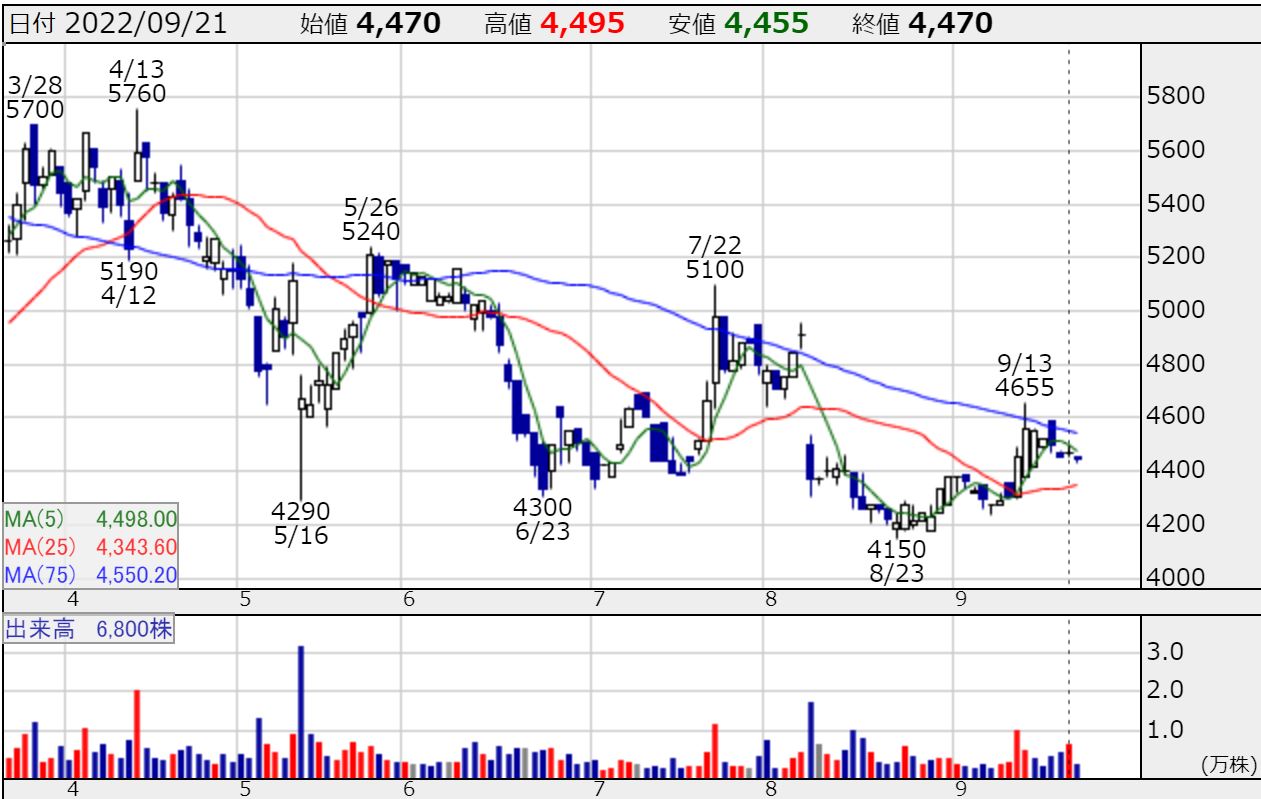

次は2022.4月から現在までを表した日足チャートです。

ご覧のとおり、典型的な下降トレンドですね。

このチャートを見る限りは今すぐ買うというのは抵抗があります。

買えそうな形になるには、安値が下げ止まってこれ以上下がらなくなったときか、直近の高値を超えて上昇してきたときです。

つまり、現在の最安値である4,150円ぐらいまで下がってしまったとしてもこの価格を下回ることがないときは買えそうです。

ただ、数カ月は様子見する必要がありますね。

また、直近の高値は5,100円ですので、これ以上の価格をつけて上昇してきて、なおかつ5,100円を下回らないときは買っていけそうです。

どちらにしても、現在の価格は中途半端な位置にいますので、一旦は移動平均線に阻まれて下がってくるまで待つか、それを上抜けて上昇してくるまで待つ方が含み損を抱えるリスクは減りそうです。

- 長期的には上昇トレンドだが、直近1年間では下降トレンド

- 一旦の底打ちを待ってから買う(ローリスクだが機会損失の可能性アリ)

- トレンド反転したことを確認してから買う(高値掴みになるリスクあり)

- 今はどっちに行くかわからないので、買い時じゃない

まとめ

いろいろと分析していてわかったことがあります。

事業内容的には急騰するような銘柄ではないので短期間でテンバガーとかはほぼムリゲーです。

しかし、利益率が高くて経営がうまく、市場規模もあって顧客からの評判もあることから、今後も順調に成長していくことが期待できる銘柄だと思います。

ただ、1株当たりの株価が高くて買うのに抵抗があるのと、テクニカル分析的には買いのタイミングではないので様子見推奨ですね。

希望としては4,200~4,300円ぐらいで下げ止まってくれれば年末までに仕込みたいところですね。

この銘柄が気になった方は、ぜひご自身で公式サイトをご確認いただき、詳細をチェックしてみてください。

・CRO業務のうち、安全性情報管理業務に絞って一点集中。

・業務効率化や最適化、システム化を徹底することで、高品質&コスパのいい仕事ができることが強み。

- 売上・利益:右肩上がりで20%以上の成長率!

- ROE:30%超が続いていてスゴイ!

- 自己資本比率:60%以上をキープしてるので安心

- 資産:いっぱい増えてる

- EPS・BPS:右肩上がりで増加中

- PER・PBR:ちょっとお高め…

- 配当:41円(利回り1%)

- 今の業務を広げていく。(顧客拡大)

- 別の分野に応用。(新たな成長の可能性)

- 市場規模は成長予測。

- 長期的には上昇トレンドだが、直近1年間では下降トレンド

- 一旦の底打ちを待ってから買う(ローリスクだが機会損失の可能性アリ)

- トレンド反転したことを確認してから買う(高値掴みになるリスクあり)

- 今はどっちに行くかわからないので、買い時じゃない

私がメインで使っているのが楽天証券です。

楽天ポイントで投資ができるし、アプリも使いやすいのでオススメです。

つみたてNISAやiDeCoもサクッと無料で始められますよ♪