<朗報>副業300万円問題は納税者の勝利!

R4.10.7に国税庁が「所得税基本通達」の一部改正について公開しました。

結論からいうと、副業の場合は「収入300万円以上ないと雑所得にするよ」、っていうものから「記帳・帳簿書類を保存していればOK」となりました。

自分で内容を確認したい人は国税庁サイト:「所得税基本通達の制定について」の一部改正について(法令解釈通達)をご確認ください。

よくわからない人は、要点をまとめてザックリ解説しますので、引き続きお付き合いいただければと思います。

改正の経緯

そもそも「副業300万円問題ってなに?」

って思ってる人向けにザックリ説明します。

2022.8.1に国税庁が「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募を実施しました。

内容は、副業収入が年間300万円以下のものは原則、所得区分を「雑所得」とするというものです。

カンタンにいうと「節税対策してる輩は許さないので規制します!」といいたいようです。

これが副業サラリーマンや税理士などからのSNS拡散によって、通常ありえないぐらいのパブリックコメント(意見)が届いたみたいです。

受付期間の1ヵ月間に約7,000件が届いたようですが、通常は100件程度ですので約70倍もの意見が届いたことになります。

予想以上の批判が殺到したため、国税庁側が改正(案)を修正するという異例の事態が起こり、10/7に再度改正することになりました。

事業所得が雑所得になるとどうなるの?

「別に事業所得でも雑所得でも大して変わんないんじゃないの?」

って思われた方もいらっしゃるかもしれません。

しかし、申告のしかたによって納める税金がゼンゼン違ってきます。

給与収入500万円、副業収入100万円(経費30万円)、社会保険料80万円。

副業収入を雑所得として申告すると約50万円の税金(所得税+住民税)がかかります。

しかし、事業として青色申告特別控除を適用すれば約37万円となり、雑所得で申告するより13万円も納税額を減らすことができます。

給与収入500万円、副業収入10万円(経費30万円)、社会保険料80万円。

副業収入を雑所得として申告すると約41万円の税金(所得税+住民税)がかかります。

しかし、事業所得-20万円として申告すれば約31万円となり、雑所得で申告するより10万円も納税額を減らすことができます。

このように、事業所得として申告すれば雑所得で申告するよりもかなり支払う税金が減ることがわかります。

これは、事業所得には「青色申告特別控除(あおいろしんこくとくべつこうじょ)」と「損益通算(そんえきつうさん)」という必殺技が用意されているからです。

ザックリ説明すると↓のとおり。

- 青色申告特別控除:決められたとおり帳簿をつけていれば事業所得から最大65万円引いてくれる。

- 損益通算:事業での赤字分を給与所得から引いてくれる。

雑所得ではこの2つが使えなくなるから「節税できねー」「副業オワタ」って騒いでいたのです。

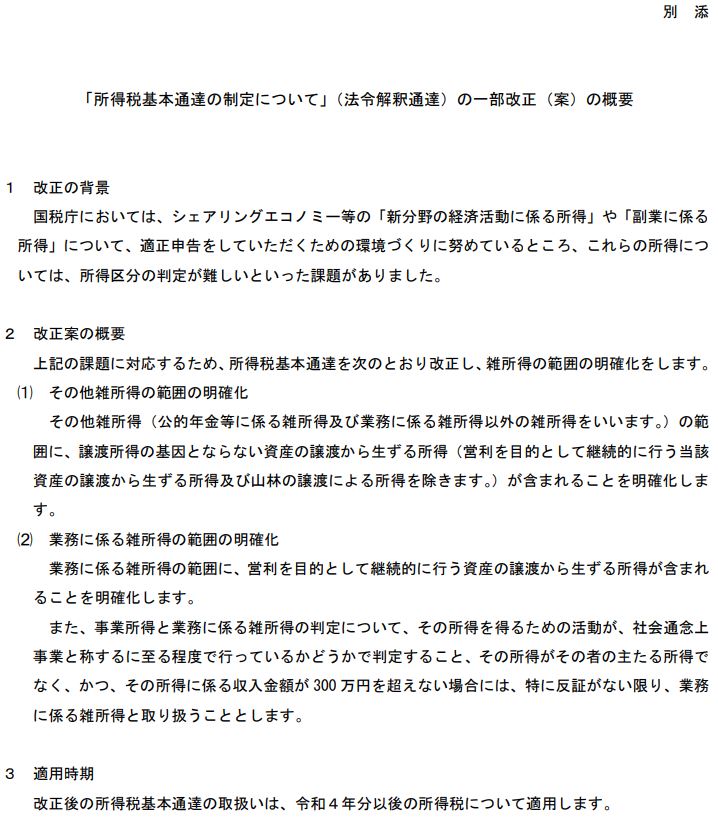

2022.10.7改正の内容

R4.10.7に国税庁から「所得税基本通達の制定について」の一部改正について(法令解釈通達)が発表されました。

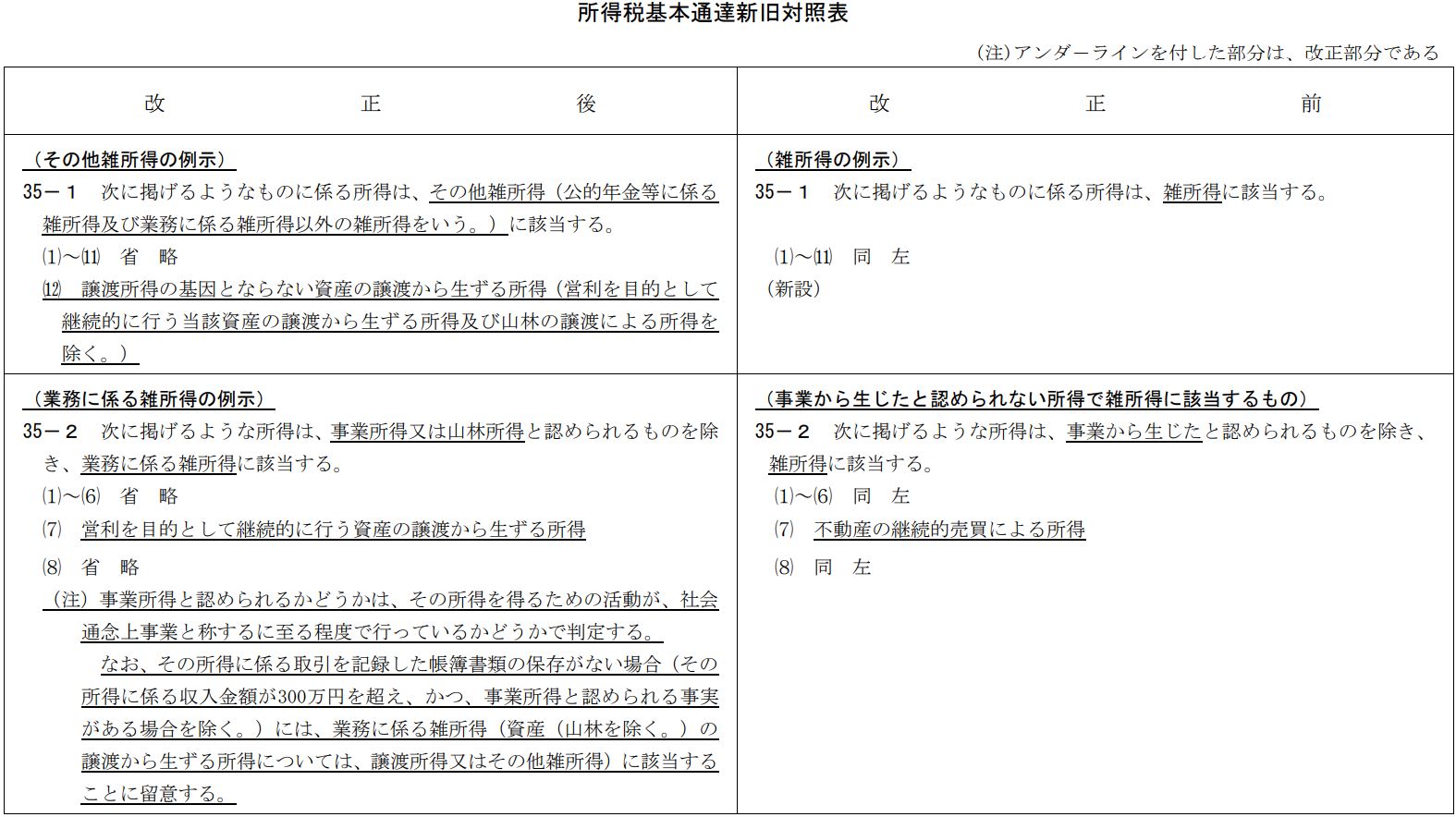

↑左のように訂正したよ、って表をみてみると、『なお、その所得に係る取引を記録した帳簿書類の保存がない場合には、業務に係る雑所得に該当することに留意する。』と書いています。

つまり、逆にいうと帳簿書類の保存があれば雑所得じゃないよ、と言い換えることができます。

ただし、その上側に書いてるとおり『事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。』と書いているので、帳簿があっても「コレ明らかに事業じゃないでしょ」って思われるものは雑所得になると思います。

これに対する国税庁の解説もサイトに載っていますので気になる人はチェックしてみてください。

法第35条(雑所得)関係

まとめると↓のとおりです。

今後の対応策

とりあえず、副業収入300万円以下の場合でも帳簿書類があれば今後も節税対策することができるようになりました。

ただ、問題は「帳簿書類」ですね。

帳簿書類の作り方が全く分かんないし、勉強する気もないって人は、もう税理士に丸投げしましょう。

お金はかかりますが、そのお金も副業の経費にできますので多少はマシです。

ただ税理士によりますが3~10万円ほどかかるかと思います。

その支出がイヤならば、帳簿ぐらいは自分でも比較的カンタンに作れますので、重い腰を上げて頑張って作りましょう。

最近は帳簿作成アプリがあるので、税金や会計に詳しくない人でもできますよ。

確定申告するのに毎年10万円もかかっていては何のために副業しているかわかんないですからね。

まとめ

2022.10.7 国税庁からの発表がありました。

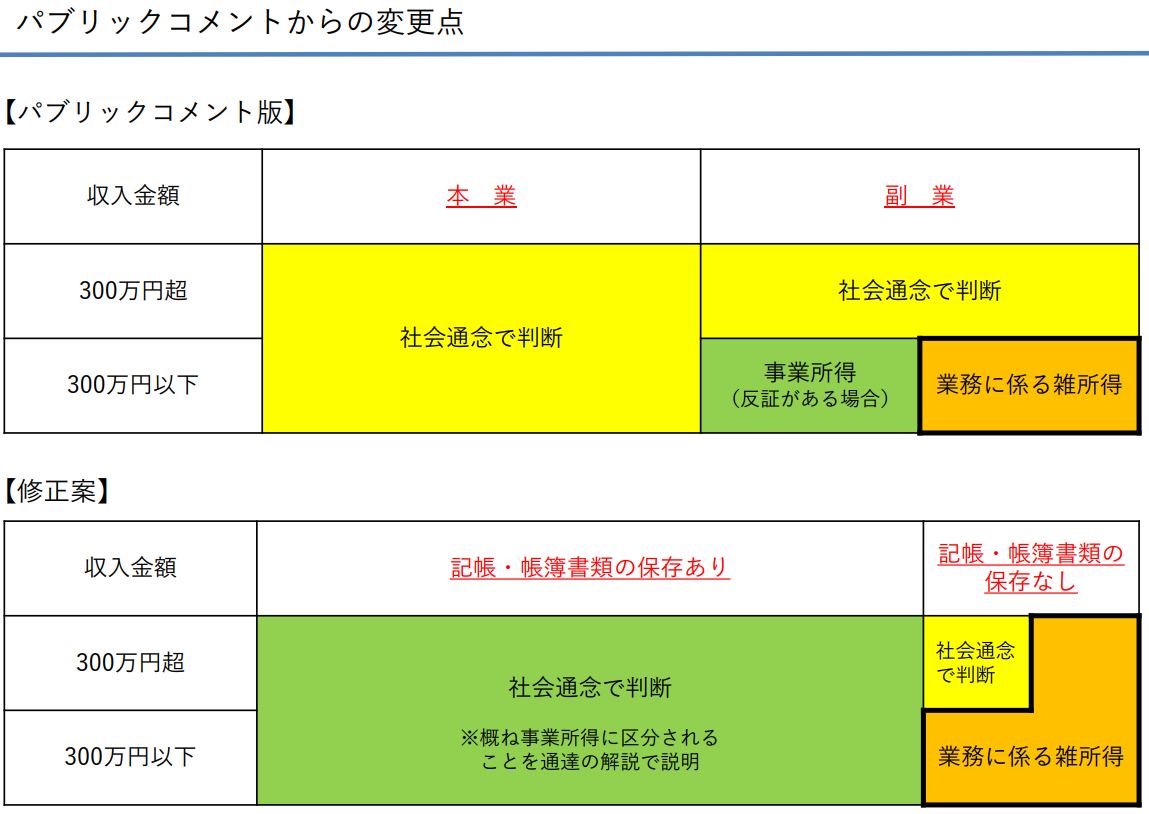

- パブコメ:副業収入が年間300万円以下のものは原則、所得区分を「雑所得」とする

- 修正案:記帳・帳簿書類を保存していれば事業所得、なければ収入300万円以下は雑所得とする。

新ルールは令和4年分(2022年分)の確定申告から適用される予定です。

ちなみに、令和4年分の確定申告の内容を基に令和5年度の住民税も決まります。