医療費控除の『10万円の壁』を突破して、払いすぎた税金を賢く取り戻すための全手順

第1章:確定申告、他人事だと思っていませんか?

「確定申告なんて関係ないよね」

「年末調整で書類を出したし、それで全部終わりでしょ?」

職場のデスクで、そんなふうに話している声をよく耳にします。

たしかに、私たちの給与計算はとてもしっかりしていますし、年末調整さえ済ませてしまえば、大きな間違いは起こりません。

でも、窓口で何年も税金の業務に携わってきた私から見ると、それはまるで「せっかくキャッシュバックされるクーポンをもってるのに、有効期限切れで捨ててしまっている」

ようなものに見えることがあるんです。

その代表格が、今回のテーマである「医療費控除」です。

医療費控除は、自分で行う「後出しの精算」

医療費控除とは…

「去年1年間に、かなり医療費がかかってしまったので税金を下げてもらえませんか?」

という申告をすることです。

そのため、たとえ医療費が多くかかっていたからといって

国や自治体が自動で税金を下げてはくれません。

あなたが自分から

「去年はこれだけ医療費がかかって大変だったんです」

と申告しないとダメなんです。

とはいえ、

「10万円分も医療費かかってないし、うちは関係ないよ」

そう思う方も多いかもしれません。

でも、ここが窓口でよくお伝えしていたポイントなのですが、

医療費控除の対象は「あなたの病院の治療代」だけではないんです。

一緒に住んでいるご家族の分、

ドラッグストアで買ったあの薬、

さらには病院へ行くための交通費まで。

バラバラに散らばった「小さな出費のピース」を集めてみると、意外と大きな金額になっていることがよくあります。

手間をかけた分だけ、目に見える「ご褒美」が届く

「確定申告をしなくちゃいけない。」

そう聞くと、大抵の人は白目向いて逃げてしまいます。

でも、確定申告っていうイメージとは裏腹に、そこまで難しいことではありません。

多少の手間をかけた先には、天引きされた税金があなたの口座に直接戻ってくる「還付金」という、目に見えるご褒美が待っています。

お疲れさまのランチを少し豪華にするのもいいですし、大切な人のために使うのもOK。

本来なら払わなくてよかったはずのお金を取り戻すことは、税金に詳しい人はみんな当然のように行っています。

「難しそう」という先入観は、今日で一度横に置いておきましょう。

かつて窓口で多くの住民の方にご案内してきた私が、どこよりもわかりやすく、その最短ルートをご案内します。

第2章:「10万円」の壁を正しく知る

医療費控除について調べると、必ず出てくるのが

「支払額が年間10万円を超えたら」

という言葉です。

これを聞いて、

「うちは健康だから関係ないな」

と諦めてしまうのは、実はとてももったいないことなんです。

窓口でご相談を受けていたとき、私はよくこんなアドバイスをしていました。

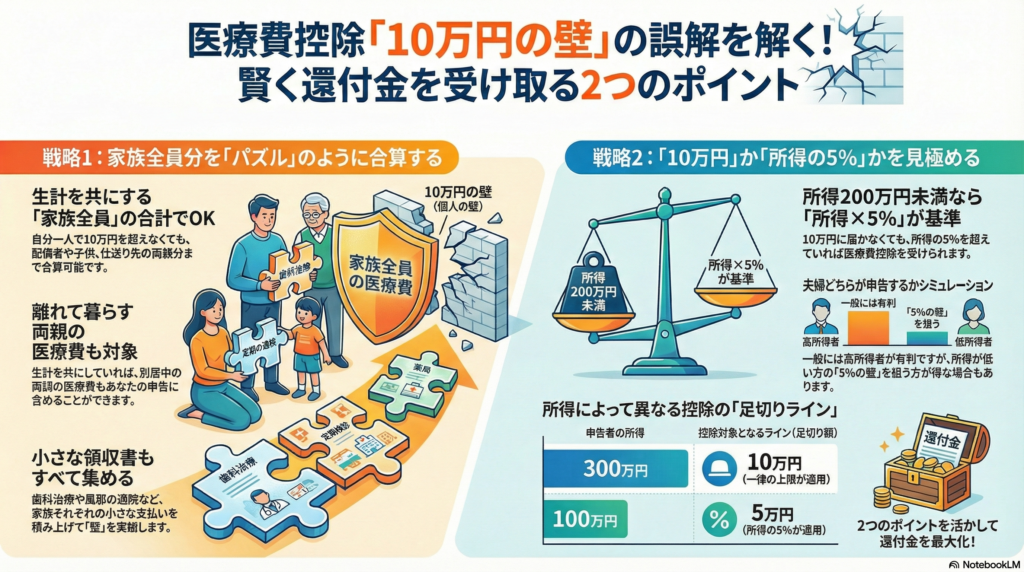

家族全員の支払額をまとめてOK

医療費控除の最大の特徴は、自分ひとりの金額ではなく、生計をともにしている「家族全員分」をまとめることができる点です。

お父さんの歯科治療、お母さんの通院、お子さんの風邪、さらには離れて暮らしていても仕送りをしているご両親の医療費まで。

これらの領収書はぜーんぶ集めて合算することができるのです。

ひとりの力では10万円に届かなくても、家族全員のピースをパズルのように組み合わせれば、意外と「壁」を超えられるケースは多いんですよ。

正しくは「10万円」or「所得の5%」

「医療費控除が対象になるのは、年間10万円以上の支払いがあったとき」

というのが独り歩きしています。

しかし、これは半分正解で、半分間違いです。

正しくは…

次の①、②のいずれか低い方

① 10万円

② 申告する人の所得×5%

そもそも、医療費控除の計算方法は、次のとおりです。

<医療費控除の計算>

(支払った医療費の合計額)-(補填された金額)-(10万円 or 所得の5% の低い方)

例えば、所得300万円の人は医療費が10万円以上必要ですが、所得100万円の人は5万円でOKということになります。

公務員夫婦、どちらが申告するのが「正解」?

共働きの公務員家庭にとって、一番の悩みどころは

「夫婦のどちらの名前で申告するか」

ではないでしょうか。

一般的には「所得が高い方」が申告したほうが、所得税の税率が高いため、戻ってくる還付金も多くなる傾向があります。

ただし、医療費の支払額によっては、所得200万円以下の人が申告する方がオトクになる場合もあります。

「夫の所得で10万円の壁を目指す」のがいいのか、

それとも

「育休中などで所得が低い妻の5%の壁を狙う」のがいいのか。

これは、窓口でも申告される方と一緒にシミュレーションをしていた、知る人ぞ知るポイントです。

ご家庭の収入のバランスを見極めて、「一番お得なルート」を選ぶ。

これこそが、賢い公務員がしれっとやっている方法です。

第2章まとめ

- 医療費は、自分の医療費だけじゃなくて、家族分も合算OK

- 医療費控除は、家族のだれが申告してもOK

- 医療費から差し引かれる金額は、「10万円」か「所得の5%」かどちらか低い方が適用される。

第3章:「これも対象?」意外と知られていない医療費の範囲

「うちは入院も大きな手術もしていないから、やっぱり縁がないかな」

そう思っているアナタ、ぜひ続きを読んでみてください。

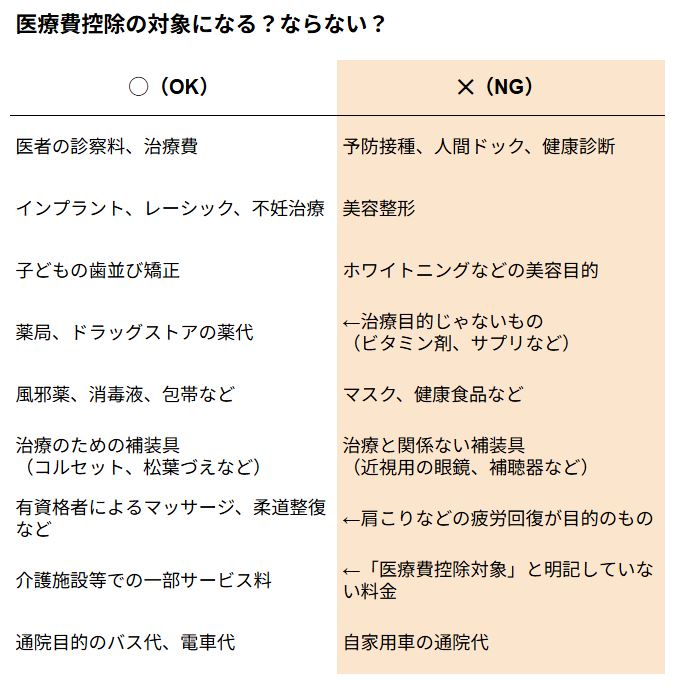

医療費控除の対象は、なにも病院の窓口で払うお金だけではありません。

実は、日々の生活のなかで「健康を守るために払ったお金」のなかに、お宝が隠れていることが多いのです。

ドラッグストアは「還付金の宝庫」かも

まず、いちばん見落としがちなのが、薬局やドラッグストアで購入したお薬代です。

医師の処方せんがなくても、かぜ薬、鼻炎薬、頭痛薬、胃腸薬など、「治療」を目的として買ったものであれば対象になります。

さらに、小さなお子さんがいるご家庭なら、

おむつかぶれの薬や、急な発熱で使った冷却シートなど

も含まれる場合があります。

私は、このようなレシートを絶対に捨てません。

このレシートは「来年の3月から使える小銭」のようなものです。

ひとつひとつは数百円、数千円でも、1年分をまとめてみると、バカにできない金額になっているはずです。

意外と見落としがちな「交通費」という伏兵

次に、多くの方が申請し忘れているのが「通院のための交通費」です。

電車やバスの運賃は、領収書がなくても、家計簿やメモに「日付・経路・金額」を記録しておくだけで、医療費としてカウントできます。

「塵も積もれば山となる」の言葉どおり、1年間の通院回数が多いご家庭なら、この交通費だけで数千円から数万円の差がつくことも珍しくありません。

ただし、注意が必要なのは、タクシー代は「緊急時など、やむを得ない場合」に限られるという点です。

あと、マイカーのガソリン代や高速代、駐車場代は対象外です。

ここも、ルールを知っているかどうかの分かれ道ですね。

「美容」と「治療」の線引き

また、判断に迷うのが歯医者さんの費用です。

たとえば、お子さんの「歯の矯正」。

これが単なる見た目をきれいにするため(美容)であれば対象外ですが、発育段階にある子供が「歯並びが悪くて噛み合わせに問題がある」と診断されて行う矯正であれば、医療費控除の対象として認められます。

「見た目のため」か「健康のため」か。

この「目的」のちがいによって、数万円から数十万円という大きな金額が、控除の対象になるかどうかが決まるのです。

ここを正しく知っているだけで、将来の教育資金や貯蓄に回せるお金に、大きな差が生まれます。

親の介護費用も対象になるかも…

意外と知られていないのが、介護付きの老人福祉施設などを利用するときの費用も対象になることがあります。

これについては複雑なので、詳しく知る必要はありません。

じゃあ、どうやって申告すればいいの?

って思われるかもしれませんが、ご安心ください♪

実は、施設からの領収書を見れば一目瞭然です。

基本的には、領収書に「医療費控除対象分:****円」などと明記されています。

そのため、この金額分を申告すればOKです。

たまーに、領収書に書いていない場合もありますので、そのときは施設側に「医療費控除の対象になる部分はありますか?」などと聞いてみることをオススメします。

第3章まとめ:「治療=〇」「予防=×」

繰り返しになりますが、医療費控除はあくまで「治療」のための制度だということです。

そのため、健康診断や人間ドックの費用は、なにも異常が見つからなかった場合は対象になりません。

でも、もし検査で異常が見つかり、そのまま治療に進んだ場合は、その検査費用もまとめて医療費控除に含めることができます。

かつて窓口で、「これも医療費控除の対象になるんですか?」と驚きながら、申告書を書き直していた方を今でも思い出します。

あなたの家にあるレシートの束も、一度「治療のためかどうか」という視点で見直してみませんか?

第4章:準備が9割!「領収書の山」を攻略するコツ

さて、対象になるものがわかったところで、次に待っているのが「書類作り」という高いハードルです。

「あの大量の領収書を一枚ずつ計算するなんて、気が遠くなる……」

そう思って、毎年あきらめてしまう方も多いのではないでしょうか。

でも、今の時代、実はそんなに気合を入れなくても大丈夫なんです。

元担当者の私が実践していた、最も「楽」で「確実」な攻略法をお伝えします。

「計算」ではなく「仕分け」から始める

まずは、家中の領収書をかき集めてください。

このとき、最初から計算機を叩いてはいけません。

まずは、封筒やクリアファイルをいくつか用意して、人ごとに「仕分け」をすることから始めましょう。

「私の分」

「パートナーの分」

「子どもの分」

実は、医療費控除の書類は、「その人」が「どの医療機関」で「1年間に支払った合計額」がわかればOKです。

そのため、一枚一枚の細かい日付まで完璧に並べる必要はありません。

この「ゆるさ」を知るだけで、少し気持ちが楽になりませんか?

マイナンバーカードという「ショートカット」

もし、あなたがマイナンバーカードを持っていて、スマホの操作に抵抗がないなら、ぜひ「マイナポータル連携」を使ってみてください。

健康保険を使って病院にかかったデータが自動で集計されるので、自分でポチポチと入力する手間がほとんどなくなります。

「でも、セキュリティが心配……」

そう思う方もいるかもしれませんが、自分の通院履歴が自動的に入力されるので時短になりますよ。

窓口で手書きの申告書と格闘していた時代を知っている私からすると、これは使わない手はありません。

ただ、ドラッグストアの薬代や公共交通機関の交通費などはマイナポータルでは取得できません。

そのため、それらの支払いがある場合は、それとは別に入力が必要です。

なので、私は慣れていることもあってマイナ連携は使っていませんが、自分だけの分をカンタンに申告したい、という方にはマイナ連携はオススメです。

<Point>

・家族分の医療費分を合わせてマイナポータル連携するには、その家族の方もマイナ利用登録したり、代理人設定などを行う必要があります。

・ドラッグストアや交通費などの分は、マイナポータルでは取得できないので、別途入力する必要があります。

領収書は、家で「5年間」保管

ここが一番のポイントですが、今の確定申告では、領収書を税務署に提出する必要はありません。

「えっ、出さなくていいの?」と驚かれるかもしれませんが、その代わりに

「5年間の保存義務」があります。

申告が終わったあとは、封筒に「〇〇年分 医療費領収書」と書いて、引き出しにポンと入れておくだけでOKです。

もし後から税務署から問い合わせがあったとき、さっと取り出せるようにしておけば、あなたの誠実さはしっかりと証明されます。

準備を完璧にしようとすると、いつまでたっても終わりません。

まずは「とりあえず集めて、分けてみる」。

その小さな一歩が、数週間後のあなたの口座に、うれしい「還付金」を運んできてくれるのです。

第4章まとめ

- 申告するときは、「医療を受けた人」「支払先」ごとに1年分の支払い額を書く。

- 申告するときは、領収書の提出はしないが、家で5年間保管する。

- 自分一人分だけならマイナンバーカードでマイナポータル連携機能を使えばラク。

第5章:まとめ…1円でも多く、大切な自分のお金を取り戻そう

最後まで読んでいただき、ありがとうございます。

「医療費控除」という言葉の響きは少し硬いですが、その中身はとても温かく、病気やケガなどに対して国がお見舞金をくれるような制度です。

今日お話ししたことを、もう一度振り返ってみましょう。

自分だけでなく、家族全員の分を合わせられること。

病院代だけでなく、薬局の薬や通院の交通費も含まれること。

そして、ちょっとしたコツと最新のツールを使えば、準備はそれほど怖くないということ。

これらはすべて、あなたがこれまで一生懸命に働き、家族を支えてきた証です。

その証をしっかりと形にして、納めすぎた税金を返してもらう。

これは、誰に遠慮することもない、あなたの正当な権利です。

まずは「一通の封筒」から

この記事を読み終わったら、まずは身近にある空封筒をひとつ用意してみてください。

そこに「医療費」と書いて、目につく場所に置きます。

あとは、病院や薬局、ドラッグストアの領収書やレシートをもらったら、それをポンポン入れていくだけでOKです。

確定申告の期限が近づくと、どうしても焦ってしまいがちです。

でも、今のうちから少しずつ準備を始めておけば、春が来るころには「やっておいてよかった!」と、晴れやかな気持ちで還付金の通知を受け取れるはずです。

最後に

私たちが日々向き合っている「税金」は、一見すると冷たい数字の羅列に見えるかもしれません。

でも、そのしくみを正しく知ることは、自分自身と、大切な家族の生活を慈しむことにも繋がっています。

これからも、元税務担当者という立場から、皆さんの毎日が少しだけ豊かになるような「税金の知恵」をお届けしていきます。

あなたのがんばりが、正しく報われますように。

また次の記事でお会いしましょう!

参考文献・役立つサイト

<国税庁サイト>

・令和7年分 確定申告特集

・令和7年分 確定申告特集(医療費控除を受ける方へ)

・No.1120 医療費を支払ったとき(医療費控除)

・No.1122 医療費控除の対象となる医療費