災害や盗難にあってしまったら…減税を忘れずに(雑損控除)

資産が損害を受けた人に対しては税金の負担を軽くする制度があります。

それが雑損控除です。

サラリーマンでも使える数少ない減税方法の一つなので、残念ながら損害にあってしまった場合は忘れずに申告しましょう。

当たり前ですが、自分で申告しないと適用されません。

対象となる損害

- 自然現象による災害(震災、風水害、冷害、雪害、落雷など)

- 人為による異常な災害(火災、火薬類の爆発など)

- 生物による異常な災害(シロアリやスズメバチなどの害虫被害)

- 盗難、横領

よくある具体例としては、地震や台風などの被害や雪下ろし、火事や放火による被害、シロアリによる被害、盗難(空き巣、泥棒)などがあります。

間違えやすい事例としては、詐欺や恐喝も被害といえますが税法上は対象外です。

対象となる資産の要件

損害を受けた資産が次の両方に当てはまる場合です。

(1) 資産の所有者が次のいずれかである

a. 納税者

b. 納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が48万円以下の者

(2) 棚卸資産、事業用固定資産等、生活に通常必要でない資産のいずれにも該当しない資産である

「生活に通常必要でない資産」とは

例えば、別荘など趣味、娯楽、保養又は鑑賞の目的で保有する不動産や、貴金属(製品)や書画、骨董など1個(1組)の価額が30万円超のものなど生活に通常必要でない動産。

要するに、自分か家族が普段使いするためのものが対象です。

例えば、住宅や家財、自動車や自転車、現金などはOK、贅沢品はNGです。

控除額の計算方法

次の2つのうち、いずれか多い方の金額です。

- (損失額)-(総所得金額等)×10%

- (損失額のうち災害関連支出の金額)-5万円

↑の計算をしていくのが意外と大変なので、大半の人はココで挫折してしまいます。

しかし、2の式だけで考えると単純なので、計算が面倒な人は2だけで計算するのもアリですね。

1の式で計算するには、まず損失額がわからなければなりません。

これは↓のように求めることができます。

損失額=損害金額+災害関連支出-保険金などにより補填される金額

また新しいワードがでてきました。

じゃあ、損害金額はどうやって求めるのかというと、損害を受けた時の直前におけるその資産の時価を基にして計算した損害の額です。

……?

訳わかんないですね。

基本的に、その資産の時価なんて正しく計算できるはずがありませんので、「損失額の合理的な計算方法」というやり方を使って計算することになります。

損失額の合理的な計算方法

1.住宅に対する損失額の計算

住宅の取得価額が明らかな場合

損失額 =(住宅の取得価額 - 減価償却費)× 被害割合+原状回復費用-補填金

例として、取得価格3,000万円、減価償却費837万円、一部破損、修繕費50万円、補填金ナシの場合

損失額=(3,000万円-837万円)×5%+50万円=約158万円 となります。

それぞれの費目について、↓で解説します。

減価償却費

減価償却費=住宅の取得価額 × 0.9 × 償却率 × 経過年数

住宅の取得価格は、住宅ローン控除を受けていればわかりますし、住宅取得時の契約書を見れば確認できます。

償却率は別表1をご確認ください。

経過年数は1年未満の端数について、6カ月以上は1年とし、6カ月未満は切り捨てます。

(例)取得価格3,000万円、木造住宅で10年経過している場合

減価償却費=3,000万円×0.9×0.031×10=837万円

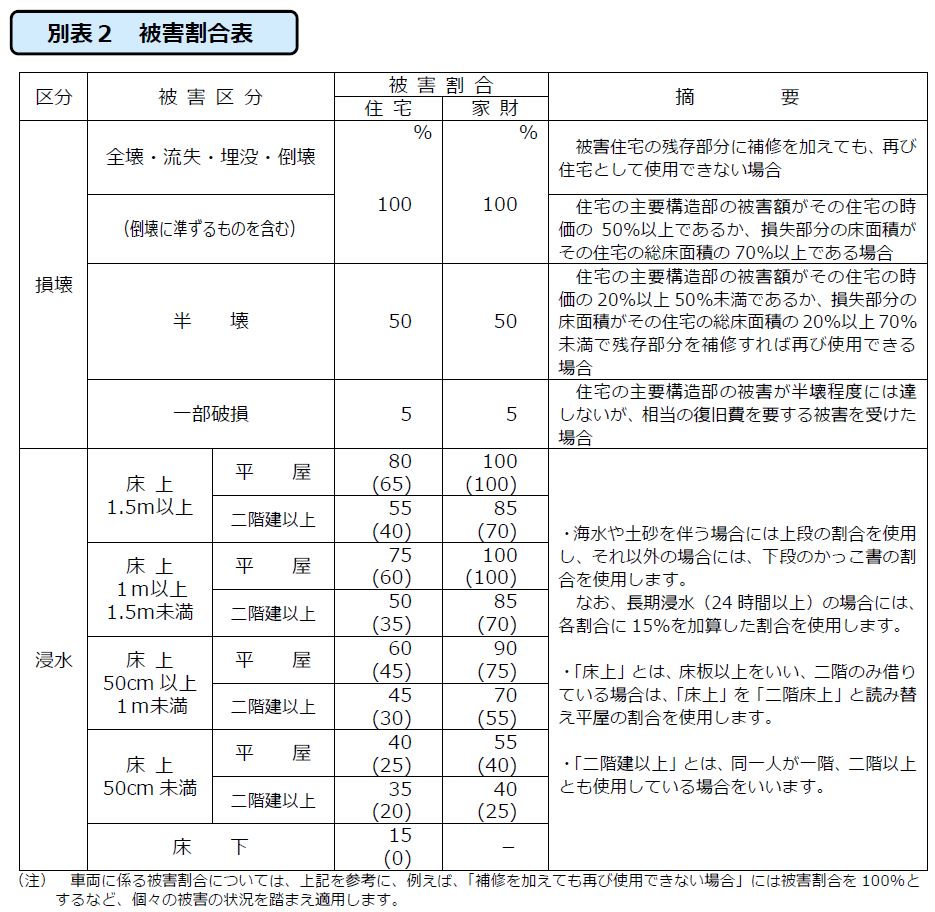

被害割合

被害割合は別表2を基にした割合(%)です。

原状回復費用

住宅等を元通りに戻すための修繕費用です。

補填金

保険会社などからの保険金、共済金及び損害賠償金などで補てんされる金額のことです。

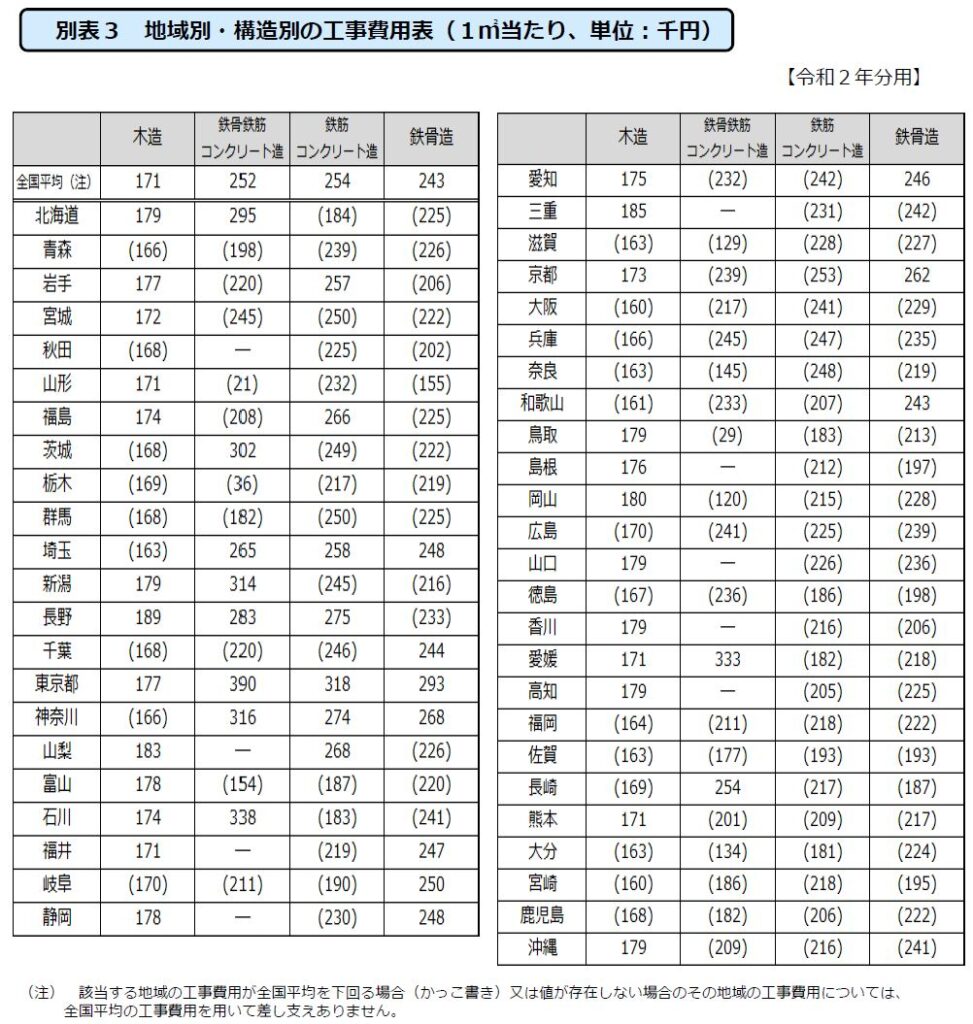

住宅の取得価額が不明な場合

損失額 =〔(1㎡当たりの工事費用 × 総床面積)- 減価償却費〕× 被害割合

工事費用は別表3のとおりです。(減価償却費、被害割合は前述のとおり)

2.家財に対する損失額の計算

家財の取得価額が明らかな場合

損失額 = (家財の取得価額-減価償却費)× 被害割合

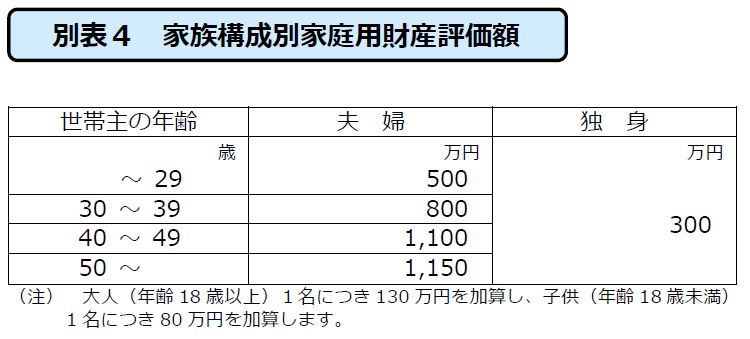

家財の取得価額が不明な場合

損失額 = 家族構成別家庭用財産評価額 × 被害割合

家族構成別家庭用財産評価額は別表4を使います。

(例)40代の夫婦と18歳未満の子ども1人の3人家族の場合

評価額=1,100万円+80万円=1,180万円となります。

3.車両に対する損失額の計算

損失額 = (車両の取得価格-減価償却費)× 被害割合

車両については、生活に通常必要な資産と認められる場合に控除の対象となります。

(自分や家族が専ら通勤に使用しているなど、車両の保有目的、使用状況等を総合勘案して判断されます。)

控除額の計算例

↑のように、損失額を計算するのはタイヘンなことはわかっていただけたかと思います。

さて、損失額が計算できたら、いよいよ控除額の計算を行います。

おさらいですが、控除できる額は次の2つのうちいずれか多い方の金額です。

- (損失額)-(総所得金額等)×10%

- (損失額のうち災害関連支出の金額)-5万円

(例)損失額500万円、総所得金額等が350万円、災害関連支出が50万円の場合

控除額1=158万円-350万円×0.1=123万円

控除額2=50万円-5万円=45万円

よって、控除額1の方が多いため、雑損控除は123万円を申告できます。

このように、損害が大きい場合は控除額も大きくなりますので、その年の税金が0円になっても控除が余ることがあります。

そのため、雑損控除の場合は控除額が余った場合に翌年に繰越することが認められていて、最長3年間使えます。

ただし、雑損控除は他の所得控除より先に控除することになっています。

ちなみに、災害関連支出の金額とは、災害により滅失した住宅、家財などを取壊し又は除去するために支出した金額などです。

適用される税金は所得税と住民税

雑損控除は所得税の他、住民税にも適用されます。

控除額の計算や繰越できる点も所得税と同じですので、所得税の確定申告書を提出すれば住民税にも自動的に適用されます。

ただ、「災害減免法による軽減免除の適用」を受ける場合、適用されるのは所得税のみであり、住民税にはそのような制度はありません。

また、繰越控除の制度もないので、一般的には雑損控除を受ける方がオトクとされています。

まとめ

- 資産の損害を受けたときは雑損控除の確定申告をする。

- 【対象資産】日常生活で使っている住宅、家財、車など

- 【所有者】本人、または配偶者、その他親族

- 【控除額】「損失額-総所得金額等の10%」 or 「損失額のうち災害関連支出の金額-5万円」のいずれか多い方

- 控除をその年で使いきれなかったらMAX3年間繰り越せる。

- 災害関係の控除はもう一つあるけど、だいたい雑損控除の方がオトク。