<退職・就職編>住民税Q&A (給与からの特別徴収・普通徴収)

個人住民税の「知りたい」ことをまとめたQ&A集です。

個人の方はもちろん、役所の方や税理士・会計士などのプロの方も使っていただけるように根拠法令もつけておきましたのでご参考ください。

<注意点>

どこの自治体(市区町村)も地方税法を基に課税しているはずなので、基本的には下記の回答で問題ありません。

しかし、税法に明確に記載されていない(記載していても曖昧な)事務手続きなどは自治体によって運用が異なる場合があります。

※各自治体の判断で、っていうことがあるので地方税はややこしくなっています。

退職したら自宅に納税通知書が届いた…払わなきゃダメ?

9月末に会社を退職しました。

10月中旬頃、自宅に納税通知書が届きました。

住民税って給与から天引きされてましたよね?

コレ払わなきゃダメですか?

払わなきゃダメです!

未納・滞納になって、延滞金付けて取り立てます!

【解説】

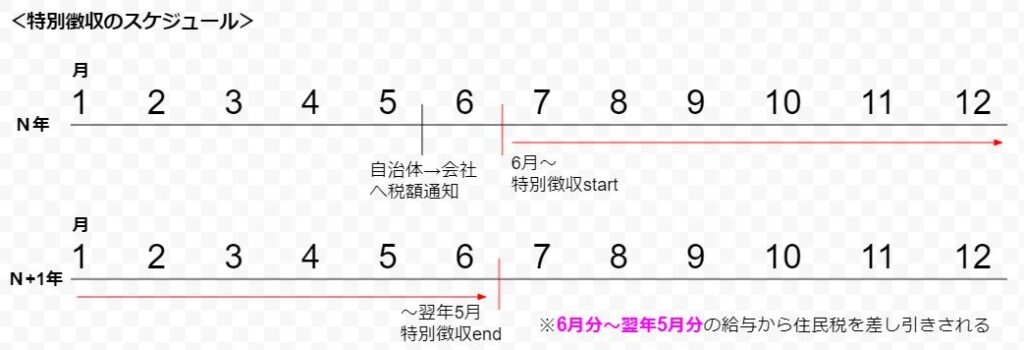

基本的に、会社員の住民税は給与から特別徴収されています。

給与からの特別徴収は、6月にスタートして5月に終わります。

なので、9月末に退職したということは、1年分(12ヵ月分)の住民税のうち3ヵ月しか払っていないことになります。

よって、残り9ヵ月分を自分で納めなきゃいけなくなったので、自宅に請求が来たのです。

<法的根拠>

・地方税法 第41条(個人の道府県民税の賦課徴収)

・地方税法 第321条の3(給与所得に係る個人の市町村民税の特別徴収)

・地方税法 第321条の7(給与所得に係る特別徴収税額の普通徴収税額への繰入れ)

・地方税法 第319条の2(個人の市町村民税の普通徴収の手続)

退職したら納税通知書が2通も届いた…二重課税じゃない?

3月31日に会社を退職しました。その後、収入はありません。

4月下旬頃に1回目の納税通知書が、6月中旬に2回目の納税通知書が届きました。

これは2回とも納める必要がありますか?

最初に届いたのは去年の税金で…

2回目に届いたのは今年の税金だと思うよ。

よくある質問の一つです。

推測ですが、4月に届いた1回目のものは「昨年度の住民税の残り」であり、6月に届いた2回目のものは「今年度の住民税」だと考えられます。

なので、2通とも納めなきゃいけません。(もちろん、二重課税でもありません)

<解説>

◆1回目の納税通知書について

会社員だったときは、住民税は給与から差し引き(特別徴収)されていたかと思います。

ただ、特別徴収の期間は「6月~翌年5月」となっているので、3月末に退職した場合は2ヶ月分残っていることになります。

大抵の場合、退職するときの最後(3月分)の給与から残りの住民税(2ヶ月分)もまとめて差し引きすることになるのですが、会社の給与事務担当者が残りの住民税のことを忘れていたり、最後の給与からまとめて引くことができない場合があります。

そのため、2ヶ月分の住民税が残ってしまうため、自宅に請求が来ることになります。

◆2回目の納税通知書について

住民税は昨年中(前年1/1~12/31)の所得や控除などによって決まります。

よって、現在収入がなくても、昨年中は1年間会社からの給与があったことになりますので、昨年度と同じ税額を納める必要があります。

(月々2万円を給与から引かれていたのであれば、今年度納める税額は1年分で約24万円かかります。)

<法的根拠>

・地方税法 第41条(個人の道府県民税の賦課徴収)

・地方税法 第321条の3(給与所得に係る個人の市町村民税の特別徴収)

・地方税法 第321条の7(給与所得に係る特別徴収税額の普通徴収税額への繰入れ)

・地方税法 第319条の2(個人の市町村民税の普通徴収の手続)

再就職したのだが住民税を給与天引きに変更できるのか?

3月31日に会社を退職しました。

しかし、4月1日から別の会社に再就職しました。

自宅に納税通知書が届いたのですが、これって前みたいに給与から天引きしてもらえないんでしょうか?

再就職した会社に伝えたら、給与天引きに切り替えてくれるよ。

基本、給与天引きに切り替えOKです。

再就職した会社に届いた納税通知書をもっていって「給与天引きに切り替えてもらえませんか?」と言えば手続き終了です。

ただし、会社から「スミマセン、給与天引きできません。」と言われたら残念ながら諦めるしかありません。

あと、切り替えできるのは「納期限までに手続き終了しておくこと」が条件になっていますので、早めに会社から手続きしてもらうように伝えておくとベターです。

<解説>

基本的な考え方は「給与にかかる住民税は、事業所が給与を支払うときに差し引いて納付する」ことになっています。

よって、従業員本人や事業所が「給与天引きしてほしくない、面倒だからしたくない。」という希望は通りません。

ただ、例外的に「給与が不定期だったり、少額だったりして住民税引けません。」となるときは給与天引きしなくてもOKとなっています。

また、年の途中で給与天引きにしてほしいときは、事業所→役所に届出する必要があります。

あと、手続き時点で納期限が過ぎている税金分は給与天引きに切り替えできません。

(例)7月5日に手続きした場合、6月末までに納めなきゃいけなかった住民税(1期分)は切替不可!従業員が自分で支払いに行くしかない。

<法的根拠>

・地方税法 第321条の4 第5項((給与所得に係る特別徴収義務者の指定等))

給与から住民税が引かれているのに、自宅に納税通知書が届いた(退職してないver.)

住民税が会社からの給与からも引かれてるんだけど、家にも納税通知書が届いたよ。

コレって何?

住民税って給与から天引きされる分以外もあるの?

う~ん、例えば…

・副業分の税金

・65才以上の年金分の税金

・去年の税金

考えられるケースとしては以下の3つがあります。

- 確定申告等で給与以外の所得の申告をして、「住民税に関する事項」欄の「給与所得以外の住民税の徴収方法の選択」で「自分で納付」にチェックしている。

- 年金からの特別徴収対象者となった。(65歳以上で年金所得が発生した)

- 前年度以前の住民税が増額となった。(過年度の住民税は給与天引き不可)

<解説>

1.給与以外の所得があるとき

自分で「給与以外の所得に対しての住民税を普通徴収で納付したい」という希望を出してたから、その分の住民税は給与天引きされずに普通徴収となって納税通知書が届くことになります。

例えば、会社に副業があることがバレたくないから、ということで副業分の住民税を「自分で納付」することにすれば、当然自宅に通知書が届きます。

<法的根拠>

地方税法 第321条の3 第2項(給与所得に係る個人の市町村民税の特別徴収)

2. 65才以上で年金所得があるとき

65歳以上で年金にかかる住民税がある場合、その部分は給与天引きではなく、年金からの天引きとなります。

ただし、年金天引きの初年度は、年金にかかる住民税の半分は自分で納付(普通徴収)することになります。

<法的根拠>

地方税法 第321条の7の2 第3項(公的年金等に係る所得に係る個人の市町村民税の特別徴収)

3. 過去の申告/未申告の所得があったとき

過去の年度に対する修正申告をしたり、未申告の所得があったことがバレたときは過年度の住民税額が変更になることがあります。

過年度の住民税の増額分については給与天引きができないので、普通徴収での納付になります。

給料をもらっているけど住民税が引かれてない…放置でOK?

住民税って給料から引かれるって聞いてるけど、給与明細みたら住民税引かれてなかった。

ラッキー♪ と思ったけどそのままでいいのかな?

いろいろなケースが考えられます。

・住民税が非課税になっている

・会社が普通徴収として役所に届け出ている

・会社が給与支払報告書を役所に提出していない

1. 住民税が非課税

昨年中の所得が一定以下だったり、未成年・障害者・ひとり親に該当したり、だれか扶養している人がいる場合は、住民税が非課税になることがあります。

そのときは、会社を通じて住民税税額通知が届くと思いますが、税額0円と記載があると思います。(市区町村によっては税額0円の通知を出さないところもあります。)

よくあるのが新入社員として働く方です。

この場合は昨年は学生だったりして収入がなかったり、少額のアルバイト料だけだったりするので、働きだした1年目は住民税がかからないことが多々あります。

(安心してください。2年目以降はキッチリ徴収されます^^;)

2. 会社が普通徴収として届け出ている

住民税を給与から差し引くことは会社の義務となっています。

しかし、経理の人の知識不足であったり、事務負担が増えることを嫌がる一部の経営者が特別徴収(住民税の給与天引き)事務を拒否する会社があったりします。

そういう会社に勤務している従業員は給与から住民税を天引きしてくれないので、後日自宅に納税通知書が届くことになってしまいます。

<対応方法>

法を遵守できないような会社はヤバイので早めに見切りをつけた方がよいでしょう。

<法的根拠>

地方税法 第321条の4 第1項(給与所得に係る特別徴収義務者の指定等)

3. 会社が給与支払報告書を役所に提出していない

会社は昨年中(1月~12月)に従業員に給与を支払ったときは、1月末までに従業員が住んでいる市区町村に給与支払報告書を提出しなければなりません。

この報告書を基に住民税が算出されることになります。

が、↑と同様(経理担当の出し忘れ、依頼先の会計事務所等のうっかりミスなど)で提出していなかった場合は、住民税の計算がされないため「税額未定」となります。

この場合、会社や自宅に税額の通知が届かないので放置されてしまうことになります。

通常であれば、会社が役所からの通知がないことに気づいて役所に問い合わせすることで発覚したり、役所側から会社に提出依頼があることで回避されると思います。

が、スキマをかいくぐってしまう人は住民税額が未定のまま放置されることになります。

本来は会社が報告書を提出していないのが一番の問題ですが、後日(1年後などに)所得があることが判明したりすると、その分の住民税を一括して従業員本人が納めることになってしまいます。

これはかなりイタい出費です。

月々1~2万円の天引きなら支払えますが、イッキに10~20万円ぐらいの税金を払うことを想像してみてください。

<対応方法>

自分で確定申告(住民税申告)するしかないかと思います。

給与支払報告書が会社から提出されていなかったとしても、確定申告すれば役所は申告書を基に税金の計算を行って税額通知されることになります。

<法的根拠>

地方税法 第317条の6 (給与支払報告書の提出義務)

<あわせて読んでみて>

・<基本編>住民税Q&A(基準日・課税/非課税)