【令和7年度税制改正】2025年から所得税が変わる!知らないと損する4つの重要ポイントを徹底解説

2025年(令和7年)から、私たちの所得税に関わるルールが大きく変わります。

今回の税制改正は、特に会社員やパート・アルバイトの方、そして大学生くらいのお子さんを持つご家庭に影響が大きい内容です。

「なんだか難しそう…」と感じるかもしれませんが、ご安心ください。

この記事では、国税庁の発表を基に、特に重要な4つのポイントを誰にでも分かるように、図や表を使いながら丁寧に解説していきます。

年末調整や確定申告で損をしないために、今のうちからしっかりチェックしておきましょう!

はじめに:今回の税制改正、いつから何が変わるの?

まず、今回の新しいルールがいつから適用されるのかを確認しましょう。

- 施行日:令和7年(2025年)12月1日

- 対象となる所得:令和7年(2025年)分の所得税から

つまり、2025年12月に行う年末調整や、2026年に行う確定申告から、この新しいルールが適用されるということです。

2025年11月までの毎月の給与から天引きされる源泉徴収税額は、これまでと変わりません。

変更が反映されるのは、主に年末調整のタイミングです。

それでは、具体的な変更点を4つのポイントに分けて見ていきましょう。

ポイント1:基礎控除が大幅アップ!ただし所得に応じて変動

基礎控除とは、すべての納税者に適用される基本的な所得控除のことです。

これが大きくなるほど、税金の計算対象となる所得が減り、結果的に所得税が安くなります。

今回の改正で、この基礎控除額が大きく変わります。

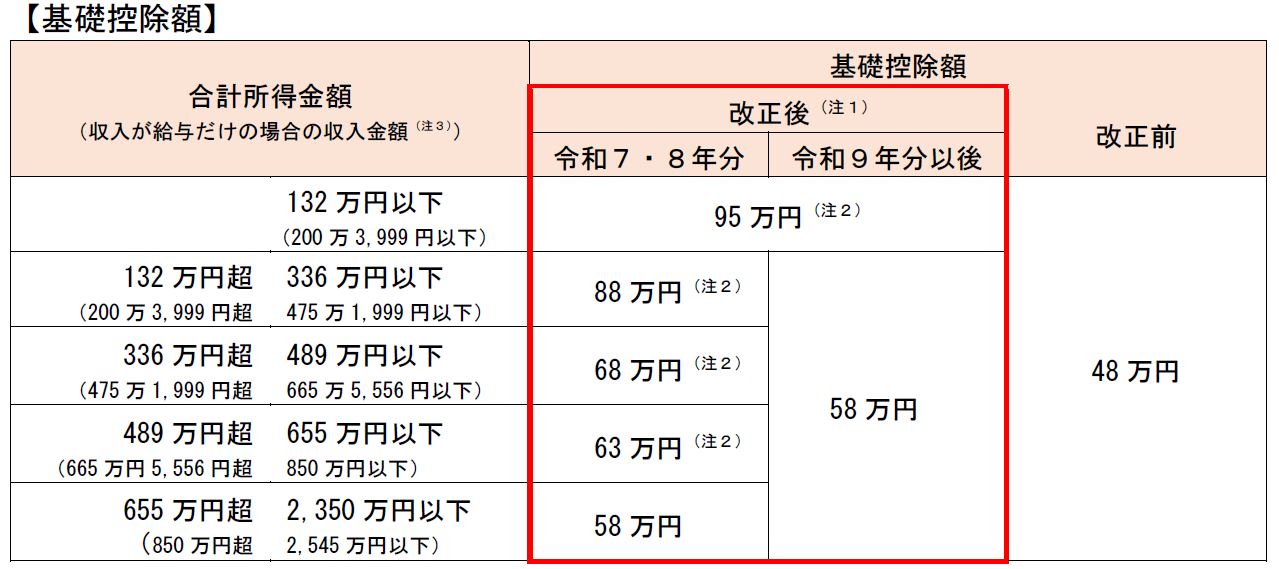

【基礎控除額の変更点(令和7年分以後)】

※令和9年分以後、一部の所得層で控除額が58万円に引き下げられますが、まずは令和7・8年分の金額で覚えておきましょう。

最大のポイントは、所得が低い人ほど控除額が大きくなるという点です。

特に合計所得金額が132万円以下の方(給与収入のみなら約200万円以下に相当)は、控除額が48万円から95万円へと47万円もアップします。

一方で、所得が高くなるにつれて控除額は段階的に減少し、2,350万円を超えると改正前と変わらない仕組みになっています。

今回の改正は、所得税のみ変更となるため、住民税は変わりません。(控除額:43万円)

ポイント2:給与所得控除の最低額が10万円アップ!

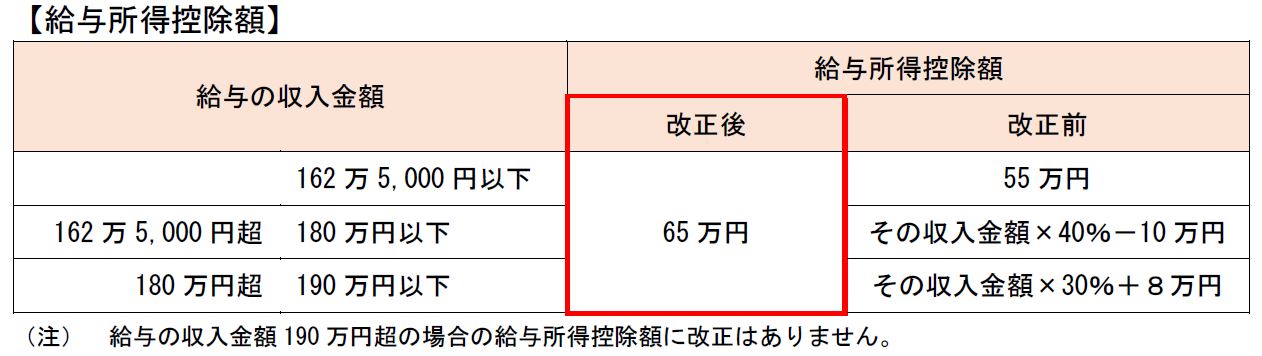

給与所得控除は、会社員や公務員などの給与所得者に対して、収入に応じて経費の代わりとして認められている控除です。

今回の改正で、この給与所得控除の最低額が55万円から65万円に10万円引き上げられます。

【給与所得控除額の変更点】

この変更により、特に給与収入が180万円以下の方が恩恵を受けることになります。

また、この改正は、所得税&住民税の両方で適用されます。

給与所得控除の改正に伴って、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が65万円(改正前:55万円)に引き上げられました。

ポイント3:扶養に入るための所得要件が10万円緩和!

基礎控除額が引き上げられたことに伴い、配偶者や親族が扶養控除の対象となるための所得要件も変わります。

【主な所得要件の変更点】

| 対象者 | 改正後の合計所得金額要件 | 改正前の要件 |

|---|---|---|

| 扶養親族 | 58万円以下 | 48万円以下 |

| 同一生計配偶者 | 58万円以下 | 48万円以下 |

| ひとり親 (生計を同じにする子) | 58万円以下 | 48万円以下 |

| 配偶者特別控除の対象となる配偶者 | 58万円超 133万円以下 | 48万円超 133万円以下 |

| 勤労学生 | 85万円以下 | 75万円以下 |

扶養される側の所得要件が、48万円から58万円に引き上げ。

これにより、給与収入だけだと年収103万円を超えても、年収123万円までなら扶養の対象となります。

そのため、これまでよりもパートやアルバイトで働ける範囲が広がり、家計の柔軟性が増すことになります。

ちなみに、こちらも所得税&住民税の両方で適用されます。

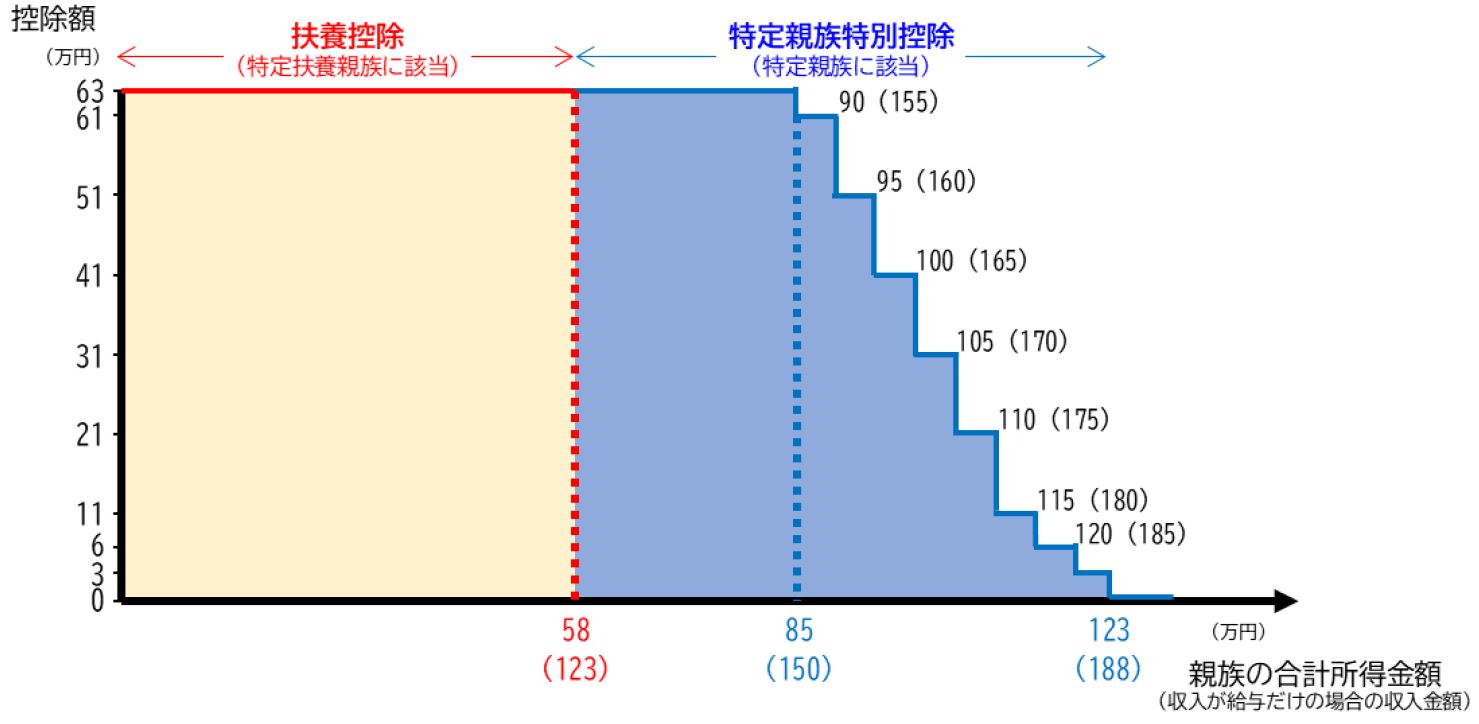

ポイント4:【新設】「特定親族特別控除」がスタート!

今回の改正で最も注目すべきなのが、「特定親族特別控除」という新しい制度の創設です。これは、扶養している親族(子どもなど)の所得に応じて受けられる控除です。

■どんな人が対象になるの?(特定親族の条件)

- 年齢:納税者本人と生計を同じにする、19歳以上23歳未満の親族(主に大学生世代)

- 所得:その親族の合計所得金額が58万円超 123万円以下であること(収入がアルバイト給与のみの場合、年収約123万円超 188万円以下に相当)

これまでの制度では、扶養親族の所得が48万円(給与収入で103万円)を超えると特定扶養控除である63万円(住民税45万円)が受けられなくなりました。

しかし、新しい制度では、その所得ラインを超えてもしばらくの間、段階的に控除が受けられるようになります。

これにより、アルバイトをしている学生がを扶養している保護者の税負担が緩和されます。

■いくら控除されるの?

控除額は、親族の所得金額に応じて変動します。

また、所得税と住民税で控除額が異なります。

要するに、扶養されている子どもがアルバイトで年間123万円を超えてしまっても、保護者の税金がイッキに上がらずに、徐々に控除額が減っていくようなしくみにしましたよ、ということです。

所得58万円を超えてしまっても「特定親族特別控除」が適用される…これは配偶者特別控除と同じ制度です。

ただし、注意点としては「扶養親族にはならない」ということ。

扶養親族としてカウントされるメリットは、①住民税の非課税基準、②ひとり親控除の適用条件があります。

■手続きはどうする?

この控除を受けるためには、年末調整の際に「給与所得者の特定親族特別控除申告書」という書類を会社に提出する必要があります。

また、2026年以降に確定申告することでも控除が適用されます。

まとめ:令和7年度税制改正のポイント

最後に、今回の重要な変更点をもう一度おさらいしましょう。

- 基礎控除

- 所得が低い人ほど控除額が大幅にアップ(最大95万円)。

ただし、住民税は適用されない。

- 所得が低い人ほど控除額が大幅にアップ(最大95万円)。

- 給与所得控除

- 最低控除額が55万円から65万円に10万円アップ。

- 家内労働等の特例による最大控除額が55万円から65万円にアップ。

- 扶養等の所得要件

- 扶養に入れる合計所得の上限が48万円から58万円にアップ。

- 特定親族特別控除(新設)

- 19歳~23歳未満の親族の所得が58万円を超えても、段階的に控除が受けられるようになった。

今回の改正は、多くの人にとって減税につながる可能性があります。

ご自身の状況がどのように変わるのかをしっかり確認しておき、2025年後半の働き方や確定申告の対策を考えておきましょう。

この記事が、新しい税金のルールを理解する一助となれば幸いです。

参考文献

国税庁サイト(令和7年度税制改正による所得税の基礎控除の見直し等について)

https://www.nta.go.jp/users/gensen/2025kiso/index.htm

R7税制改正(基礎控除の見直し等関係)Q&A

https://www.nta.go.jp/publication/pamph/gensen/0025005-051.pdf