数年で利回り10%超え!? [7467] 萩原電気HD

高配当株が欲しい!

できれば値上がり益も♪

という欲張りなアナタのために優良銘柄を厳選しました。

この銘柄は、現在配当利回りが5%あり、小型株ですが毎年の売上は過去最高を更新し続けている成長銘柄なので今後の値上がり益にも期待ができます。

ということで、今回の銘柄紹介は…証券コード:7467、会社名:萩原電気HDです。

ぜひ最後までお付き合いいただければと思います。

事業内容は「クルマ用の半導体」

萩原電気HDの事業内容は、電子デバイスおよび電子機器の販売ならびにFA機器の製造販売です。

従業員の約3割が技術者であり、半導体やITに強みを持つ技術系商社という位置付けです。

現在は、クルマの半導体や電子部品、組込ソフトがメイン事業となっています。

名古屋市に本社があることから中部地方に強いコネクションがありますが、海外拠点もあり時代に合った戦略を着実に実行しています。

ただ、懸念点として、現在の売上高の半分ぐらいがデンソーになっています。

1社依存になればその会社の業績(景気)によって売上高が左右されてしまうため、少し気になるところです。

念のため、デンソーの経営状況をザックリ見ておきます。

↑のデータはデンソーの各種指標をまとめたものです。

こうしてみると、売上高や利益はコロナショック以外は順調に伸びていますし、自己資本比率も十分な水準にありますので問題ないと判断できます。

それでは、次に萩原電気HDの各種指標をチェックします。

指標的には優秀

売上高&利益

左上のグラフは過去10年間の売上高の推移です。

ずーっと右肩上がりで伸びていることがわかります。

特にこの1年間は前年比20%以上伸びていて、次回はそれ以上の売上高を叩き出す予定となています。

また、右上のグラフは過去10年間の利益の推移です。

売上高と同じように右肩上がりで伸びています。

コロナ初年度は少し落ちてしまいましたが、それでも力強く回復しており、会社の成長性が垣間見えます。

売上高だけではなく、ちゃんと利益として伸ばせているところが素晴らしいですね。

| 粗利率 | 売上に対する粗利の割合(粗利:売上から原価を引いた利益) 粗利率=(粗利÷売上)×100 ※粗利=売上-原価 |

| 営業利益率 | 売上に対する営業利益の割合(営業利益:売上から原価・販売管理費を引いた利益) 営業利益率=(営業利益÷売上)×100 ※営業利益=売上-原価-販売管理費 |

| 純利益率 | 売上に対する純利益の割合(純利益:売上からすべての諸費用を引いたもの) 純利益率=(純利益÷売上)×100 |

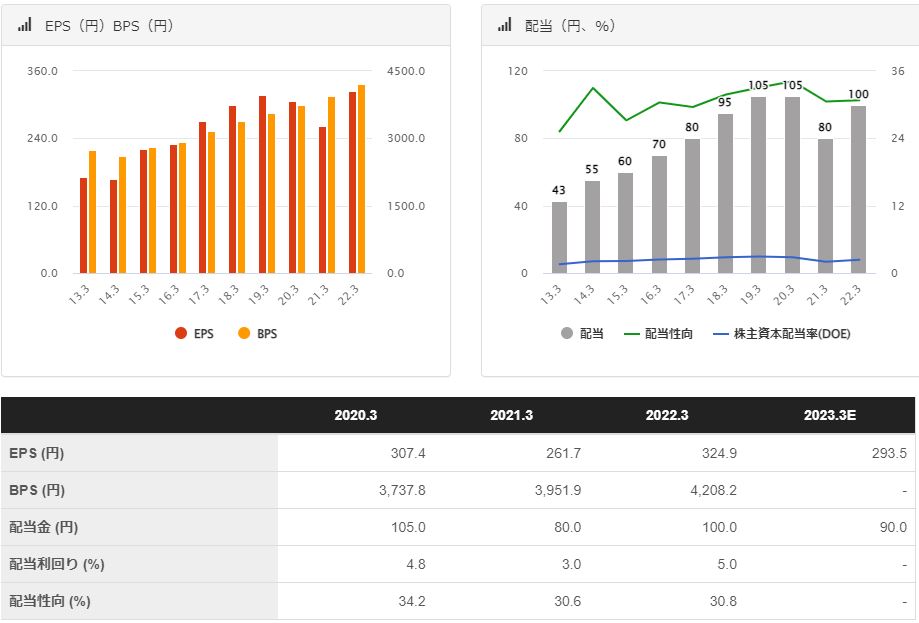

EPS・BPS&配当

EPS・BPSは、売上・利益が順調に伸びていることから、こっちもキレイな右肩上がりになっています。(左グラフ)

投資家が最も重視する指標の一つであるEPSが過去最高値を更新し続けている、というのはかなり好感が持てますね。

| EPS | 一株あたり純利益のこと EPS=当期利益÷発行済株式数 |

| BPS | 一株あたり純資産のこと BPS=純資産÷発行済株式数 |

配当も同様に毎年増配しています。

売上・利益が下がった年は残念ながら減配していますが、逆にちゃんと会社のことを考えてやむなく減配したのだと思います。(個人的には収支がマイナスになってまで配当を維持する必要はないのでOK)

ちなみに、配当性向は30~35%で推移しています。

まだまだ配当に余裕があるので、事業が順調であれば今後の増配に大いに期待ができます。

増配=配当利回りUP、ということですので、長期保有に最適な銘柄ですね。

| 配当利回り | 利回り=配当÷株価 |

| 配当性向 | 配当性向=配当÷EPS×100(%) |

PER・PBR

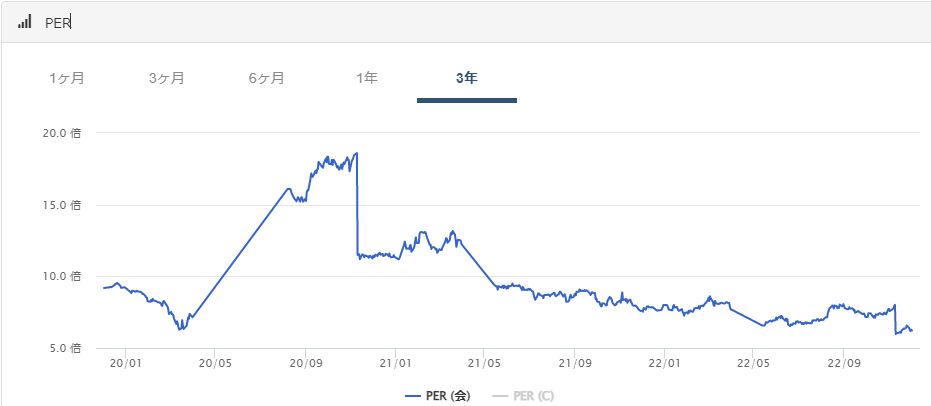

↑はPERの3年間の推移です。

最高値は18.5、最安値は6.0です。

現在はかなり割安圏内ということがわかります。

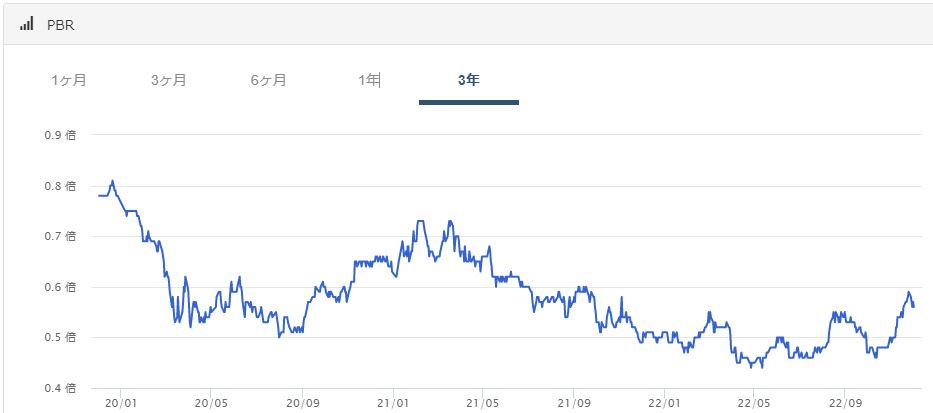

↑はPBRの3年間の推移です。

最高値は0.8、最安値は0.45です。

現在は平均値あたりですね。

| PER(ぴーいーあーる) | 株価収益率のこと PER(倍)=株価÷EPS ※全業種の平均値:15 |

| PBR(ぴーびーあーる) | 株価純資産倍率のこと PBR(倍)=株価÷BPS ※全業種の平均値:1 |

指標まとめ

最後に、各指標をまとめてみます。

株価は2,529円と比較的購入しやすい価格帯です。

時価総額は224億円のため小型株に分類されますが、それだけ大きなポテンシャルを持っているともいえます。

ROE・ROAは標準数値よりちょっぴり低いですが、製品販売というビジネスモデルのため許容範囲でしょう。

今後の伸びを期待したいところです。

自己資本比率は42%あるため、ひとまず倒産の危険性は低いと思います。

全体的には高配当+成長株でありながら、悪くない数値でまとまっている印象です。

長期ホールドしたい投資家にとっては検討の余地がある銘柄だと思います。

チャートから買い時を分析

↑のチャートは2006年~2022年までの株価の推移です。(最高値:4,035円、最安値:394円)

全体的には上昇トレンドを形成していますが、2018年をピークに下降トレンドになったようにも見えます。

しかし、見方によってはエリオット波動2波終了ともとれる値動きをしており、押し目となって再度上昇していく可能性もあります。

また、2020~2021年にかけてダブルボトムを形成していますので、今後上昇する可能性が高いことを示唆しています。

そのため、長期ホールドする予定の方はここで買うのがチャンスですね。

直近の値動きをもう少し詳しく分析してみましょう。

先ほどチラッと説明したダブルボトムに〇印をつけてみました。

〇をつけた左側でも一度値動きが止まっていますので、この水平線である1,856円あたりは強力なサポートラインになっていると考えられます。

また、下降トレンドだったため、トレンドラインを引いてみました。

そうすると、直近の急上昇でトレンドラインを上抜けていることがわかりました。

ということは、今後株価は上昇していく可能性が高いと分析できます。

よって、チャート的には現在値(2,529円)あたりが買いのポイントです。

もう少し安いところで仕込みたい、という方は…

1,856円まで待ってから買うといいですね。

※突発的なニュース次第ではここまで下がる可能性があります。

7467 萩原電気HDまとめ

最後に、今まで分析した結果をまとめます。

| 事業内容 | 車関連の半導体・電子部品の販売が中心 海外への拠点もあり、円安にも対応。 |

| 売上・利益 | 売上・利益・EPS・BPSは順調に右肩上がりで推移 |

| 配当 | 毎年増配してる。利回りは5%。 配当性向30%のため今後も安定配当を期待できる。 |

| その他指標 | 時価総額200億、PER:8倍、自己資本比率42% (小型株、割安、安心圏内) |

| 買い時 | 2,529円(現在値) チャート的には再度上昇トレンドに入っていくと分析できる。 |

所感としては、3~4年保有すれば1,000円ぐらいの上昇は見込めると思います。

万一、思いの外上昇しなかったとしても、5%の配当がありますので配当銘柄として持っておくのもよいのではないでしょうか。

この銘柄が気になった方は、ご自身でこの会社について一通り調べてみて、投資してもいいなと思ったら購入してみてください。

(投資は自己責任です)

【公式サイト】萩原電気ホールディングス株式会社

https://www.hagiwara.co.jp/