ひとり親控除の対象は?寡婦控除と何が違うの?

令和2年分の確定申告(年末調整)から適用される「ひとり親控除」。

今回から新しく作られた制度の一つであり、シンプルなようでちょっと複雑な内容になっていますので、わかりにくいところがあるかと思います。

そこで、税法と国税庁HPを見ながら、私なりにサクッと、でも漏れのないように解説します。

ひとり親控除って何?

ひとり親控除とは、カンタンに言うと、子どもを育てている親が片親の(一人しかいない)場合、子育てがタイヘンだ、ということで減税される制度です。

正確にいうと、ひとり親控除の対象になる人は次の5点のすべての条件を満たす人です。

- 12月31日時点で婚姻をしていないこと、または配偶者が生死不明。

- 事実上の婚姻関係(事実婚)のパートナーがいないこと。※住民票上で夫(未届)・妻(未届)の人がいないこと。

- 生計を一にする子がいること。

- 生計を一にする子の総所得金額が48万円以下で、他の人の同一生計配偶者や扶養親族になっていないこと。

- 自分の合計所得金額が500万円以下であること。

上の条件を見てもらえればわかりますが、男性・女性の区別や、離婚・死別などの条件はありません。

ただ、事実婚について明確化されたり、自分の所得が多い場合は対象外になるなど、以前より厳しくなったところもあります。

ひとり親控除でいくら減額されるの?

所得税・住民税での所得控除

ひとり親控除は「所得控除」に分類されます。

控除額は、所得税が35万円、住民税が30万円です。

住民税の税率は一律10%ですが、所得税率は人によって違いますので一概に言えませんが、仮に10%とすると、所得税は年3.5万円、住民税は年3万円の減額が受けられます。

年末調整のときや確定申告で申告することで、控除が適用されます。

住民税の非課税対象者に追加

もともと、寡婦・寡夫は住民税の非課税対象者でした。

といっても条件があり、合計所得金額が135万円(令和2年度までは125万円)以下の人でなければ非課税にはならないです。

令和3年度以降は、寡夫に代わってひとり親の人は住民税の非課税対象となります。

(寡婦はそのまま残ります。)

※住民税非課税については「★最重要★住民税非課税基準まとめ(2021年税制改正対応)」をご覧ください。

寡婦控除・寡夫控除との違いは?

ひとり親控除ができる前までは、寡婦控除・寡夫控除で対応していました。

ただ、この制度は昭和初期から手付かずで放置されていた控除のため、現代人の生活様式に全く対応できていないものでした。

女性の寡婦控除は手厚く、男性の寡夫控除は適用条件や控除額が寡婦より厳しくなっていましたし、離婚や死別が適用される前提条件になっていましたので、シングルマザー(シングルファーザー)には適用されないものでした。

子どもを育てる、という意味では離婚しててもシングルでも金銭的な負担は同じでしょう、ということで意見が出て、国が重い腰をあげてくれた、という流れでしょうか。

ひとり親控除が作られたため、寡夫控除は上位互換になるため令和2年分から消滅しましたが、寡婦控除はひとり親控除では賄えないところがありましたので、制度を少し変えて残ることになりました。

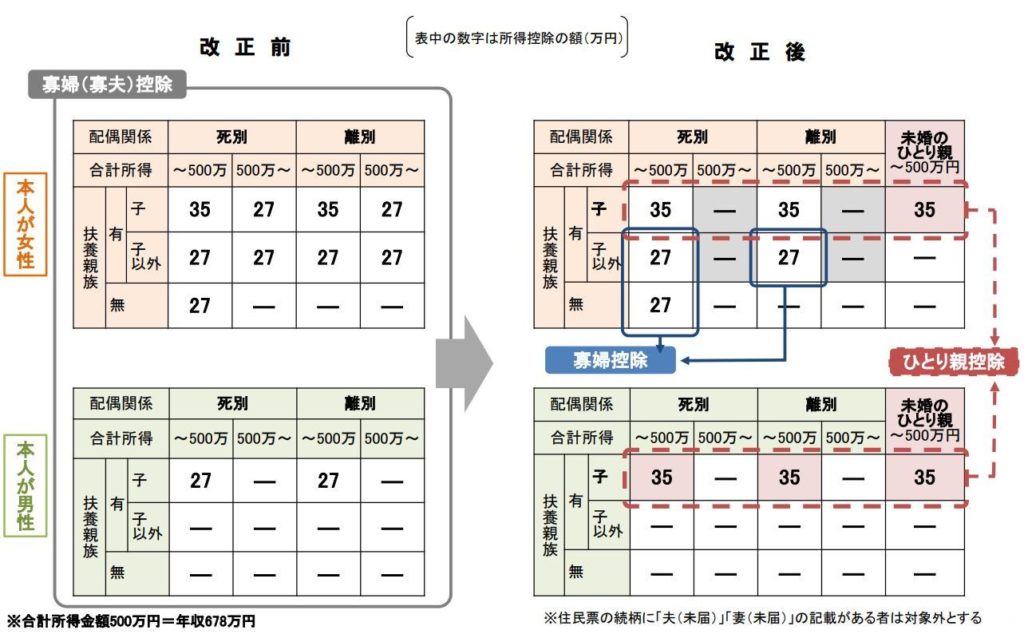

令和2年分からの寡婦控除の適用条件は?

以前の適用条件

2段階の寡婦控除があり、一般寡婦と特別寡婦に分かれていました。

(もう使わないので重要ではないです。)

一般寡婦の条件(12/31時点でいずれかに該当する人)

- 夫と死別・離婚した後再婚していない人、または夫が生死不明の人で、扶養親族か生計を一にしている子がいる人。(子の総所得金額48万円以下で他の人の同一生計配偶者や扶養親族になってない。)

- 夫と死別した後再婚していない人、または夫が生死不明で、合計所得金額が500万円以下。

特別寡婦の条件(↑の一般寡婦のうち次の全てに該当する人)

- 夫と死別・離婚した後再婚してない人、または夫が生死不明の人。

- 扶養親族である子がいる人。

- 合計所得金額が500万円以下。

改めて条件を見てみると、事実婚などの条件はなかったため、戸籍上は離婚すれば寡婦控除・寡夫控除が適用されることから、制度を悪用(うまく利用?)する人もいたようです。

令和2年分以降の寡婦控除

ひとり親控除に該当しない人で、12/31時点で事実婚関係の人がいない状態で、次のいずれかに該当する人です。

- 夫と離婚した後再婚していないで、扶養親族がいる人で、合計所得金額が500万円以下の人。

- 夫と死別した後再婚していない人、または夫が生死不明で、合計所得金額が500万円以下の人。

要するに、ひとり親控除だけにして寡婦控除を廃止してしまうと、今まで寡婦控除を受けれていた人…例えば夫と死別した人や、夫と離婚して扶養親族がいる人などは寡婦控除が適用されなくなってしまうため、引き続き残したものと思います。

ただし、以前の寡婦控除にはなかった条件として、事実婚でない、合計所得500万円以下、が追加されていますので注意が必要です。

制度改正まとめ

- ひとり親控除を作ったことで、税制的な男女差別・未婚離婚問題は解消。

- 寡夫控除は、ひとり親控除の方が上位互換(控除額27万→35万)になるので廃止。

- 寡婦控除は、廃止するとひとり親控除で対応できない人が出てくるので存続。(ついでに厳しくする。)

- 住民票の同世帯に夫(未届)・妻(未届)がある人や、合計所得500万以上を対象外することを徹底。

| 控除額 | 所得税 | 住民税 |

|---|---|---|

| ひとり親控除 | 35万円 | 30万円 |

| 寡婦控除 | 27万円 | 26万円 |