ふるさと納税したのに控除が無効になる!? 原因&対策

ふるさと納税はサラリーマンの数少ない有効な節税方法であります。

しかし、ふるさと納税した後にちゃんと住民税の控除が受けられているか確認していますか?

実は、ふるさと納税しても住民税の控除が受けられないパターンがあります。

今回は、残念ながら控除NGになってしまう場合と、その救済措置の方法を解説します。

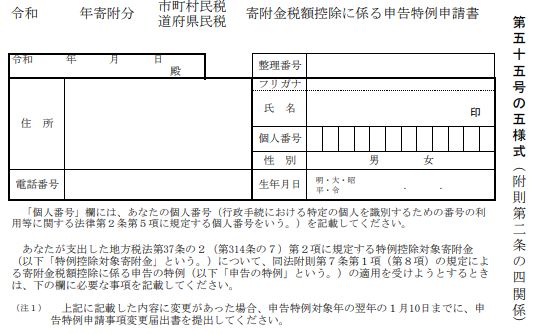

前提:ワンストップ特例申請書を提出している人は注意!

ふるさと納税をした後は、減税の(寄附金控除を受ける)ために、確定申告するか「市町村民税・道府県民税 寄附金税額控除に係る申告特例申請書」(以下、ワンストップ特例申請書という)を寄付先に提出するかいずれかを行う必要があります。

確定申告する人は基本的に問題ありません。

が、一応↓の2点には注意です。

1.確定申告書を作成するときに寄附金控除の申告を忘れてないように!

2.「住民税に関する事項」欄の「都道府県・市区町村への寄付」に忘れずに入力すること!

ふるさと納税の確定申告のしかたは、国税庁HP「ふるさと納税をされた方へ」をご参考ください。

さて、問題になるのはワンストップ特例申請書を提出して終了している人です。

これは、確定申告しなくても寄附金控除が受けられるとあって、気軽に行っている人が多いのですが、落とし穴がいくつかありますので深堀して解説しましょう。

パターン1:確定申告書(住民税申告書)を提出したとき

ワンストップ特例申請しているのに確定申告する人…このパターンで寄附金控除が無効になってしまう人が一番多いです。

よくある勘違いとしては…

「ふるさと納税はワンストップ特例申請してるから、寄附金控除は申告市内でも適用されるよね。じゃあ、それ以外の申告(医療費控除・住宅ローン控除・配当・etc)だけ申告しとこうっと♪」

っていうヤツ。

ふるさと納税ワンストップ特例の適用に関する申請書を提出された方が確定申告を行う場合には、ワンストップ特例の適用を受けることができません。

※国税庁HPより

確定申告を行う際に、全てのふるさと納税の金額を寄附金控除額の計算に含める必要がありますのでご注意ください。

同様に、住民税申告書を提出してもワンストップ特例申請が無効になります。

よって、ワンストップ特例申請してても、そのあと確定申告(住民税申告)する場合は、寄附金の領収書などを見ながら寄附金控除の申告も忘れずに行う必要がありますので、ご注意ください。

「あ~、そうだったのかぁ!そういえば去年の住民税に寄附金控除が適用されてなかったわー > <」

という人。…大丈夫です。

今からでも遅くはありません。

確定申告は5年間遡って申告し直すことができますので、今から適用されてない年分の確定申告を寄附金控除を含めたもので申告し直す(更正の請求をする)と住民税でも適用されますのでご安心ください♪

パターン2:寄付先が6ヵ所以上

1年間(1月~12月)の寄付先が6ヵ所以上になったときはワンストップ特例申請が無効になる、という決まりがあります。

複数回同じ自治体に寄付した場合は1カウント扱いです。

カウント方法の例は↓のとおり

| 2月 | A市 | 1 |

| 3月 | B市 | 2 |

| 5月 | C町 | 3 |

| 10月 | D村 | 4 |

| 11月 | A市 | 4 |

| 12月 | E市 | 5 |

| 12月 | F町 | 6 ←NG |

確定申告するのが面倒な人は1年間に6ヵ所以上の寄付先にならないように気を付けましょう。

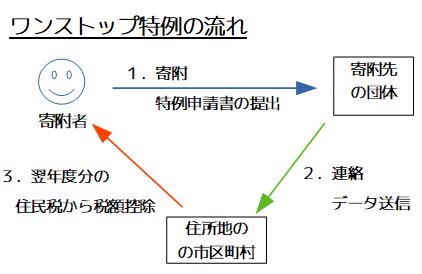

パターン3:住所が変わったとき

ワンストップ特例申請がされたときの流れは↑のようになります。

寄附先の団体は、寄附者からの申請書に書かれている住所地の市区町村へ「この人特例申請書を提出していますよ」と連絡することになります。

そして、その連絡を受けた市区町村は寄附者の住民税を減税する手続きを行う、という流れになります。

なので、特例申請した後に住所が変わったとき(引っ越ししたとき)や、申請書に書いている住所で課税されていないときなどは正しく減税の手続きが行われない場合があるため、確定申告することが必要です。

あと、住民票の住所と実際に住んでいるところ(居所)が違っている人も、正しく連携されない場合がありますので要注意です。

ワンストップ特例が無効になった場合の対応方法

対応方法はとってもカンタンです。

確定申告することです。

補足すると、確定申告する前に↓の3点を用意します。

1.勤務先からもらう源泉徴収票

2.寄付先からもらう寄附金控除証明書

3.マイナンバーカード(または通知カード+本人確認書類)

そのあと、e-Taxできる人はネットで、できない人は国税庁HPで確定申告書を作って印刷して税務署に提出、それもできない人は上記3点をもって税務署に行けば申告できます。

(寄附金控除の申告をすることを忘れずに!)

また、確定申告は過去5年分遡って申告できますので、過去の分を忘れている人もまだ間に合いますよ♪

<豆知識>

「後になって申告したから住民税から差し引きされる額が減って損したなぁ」ってことにはなりませんのでご安心を。

住民税は1年分で〇円、という考え方なので、例えば年間10万円だった住民税が年の途中で8万円に減額された場合、市区町村側で給与からの差引額を調整してくれたり、差額を還付してくれたりします。

よって、どの時点で申告し直しても損することはありません。

こんな人も要注意!

住民税が非課税の人

基本的なお話ですが、ふるさと納税のメインは住民税の減税です。

なのに住民税がかかっていない(非課税の)人はふるさと納税しても1円もトクしません。

むしろ損するだけなのでやらないでください。

住民税が均等割しかかかっていない人

住民税は「所得割」と「均等割」の2種類あります。

このうち、ふるさと納税をして減額されるのは所得割だけです。

よって、均等割しかかかっていない人は↑の非課税者と同じで1円も減税されません。

住民税の控除限度額を超えて寄附している人

ふるさと納税で適用される寄附金税額控除は住民税所得割の2割が上限です。

ふるさと納税サイトなどで控除限度額を試算できますが、限度額ギリギリを攻めるよりは、少し余裕をもった額でふるさと納税する方がよいです。

というのも、ふるさと納税する時点で所得や控除が確定しているわけではないので正確な限度額を見積もることはムズカシイです。

結果的に限度額を超えてしまうとお得感が減ってしまうので気を付けましょう。

まとめ

・ワンストップ特例申請書を提出していればゼッタイ大丈夫…ではない。

・特例申請しても適用NGとなる人は…

1. 確定申告(住民税申告)書を提出した人、2. 寄付先が6ヵ所以上の人、3. 住所が変わった人

・適用されなかったときは確定申告すればいいので安心♪

・ふるさと納税は住民税の減税なので、住民税がかかってない人(負担が軽い人)は要注意